Published on July 31st, 2022

Indonesia’s Stock Market in The Midst and Post Pandemic Era: The Twists and Turns of Auto Rejection Policy

Pendahuluan

Selama beberapa tahun ke belakang, pandemi Covid-19 mengambil alih fokus dunia. Berbagai kebijakan dibuat dalam menyikapi penyesuaian keadaan yang sedang terjadi, tidak terkecuali pada sektor pasar saham. Pandemi Covid-19 berdampak negatif pada aktivitas pasar saham sehingga menyebabkan BEI dan OJK mengambil keputusan dengan melakukan perubahan batas auto rejection bawah menjadi 7% per tanggal 13 Maret 2020. Kebijakan tersebut diambil sebagai langkah dalam melakukan stimulus di tengah ketidakstabilan ekonomi.

Seiring berjalannya waktu, kondisi perekonomian berangsur-angsur memulih. Keberhasilan dalam menghadapi ketidakstabilan ekonomi akibat pandemi Covid-19 membawa dampak pada aktivitas pasar saham yang mengalami peningkatan. Menyikapi situasi yang kembali normal, Bursa Efek Indonesia (BEI) bersama dengan Otoritas Jasa Keuangan (OJK) mempertimbangkan untuk mengubah kebijakan batas auto rejection menjadi simetris. Akan tetapi, perubahan kebijakan tersebut tidak lepas dari berbagai risiko dan tantangan yang dihadapi. Lantas, bagaimanakah pengaruh perubahan kebijakan auto rejection seiring berjalannya waktu? Kapankah momentum yang tepat dalam melakukan perubahan kebijakan tersebut?

Mengenal Auto Rejection

Dalam rangka membatasi transaksi saham pada rentang harga tertentu, Bursa Efek Indonesia (BEI) dan Otoritas Jasa Keuangan (OJK) memberlakukan kebijakan batas harga penolakan otomatis, yang disebut sebagai auto rejection. Kebijakan ini memungkinkan untuk melakukan penolakan secara otomatis terhadap pesanan (order) yang dimasukkan melebihi batas. Tujuan kebijakan auto rejection adalah untuk memastikan kelancaran perdagangan dan

melindungi investor dengan menjaga harga saham tidak berubah terlalu tinggi ataupun terlalu rendah, sehingga keuntungan maupun kerugian yang diperoleh oleh pelaku pasar bisa terkendali. Terdapat dua jenis auto rejection, yakni auto rejection atas (ARA) dan auto rejection bawah (ARB). Batas auto rejection sendiri dapat berubah-ubah sesuai dengan keputusan BEI yang ditinjau dari keadaan ekonomi secara makro dan perkembangan pasar modal. Saat ini, aturan yang berlaku tercantum dalam Surat Keputusan Direksi PT Bursa Efek Indonesia Nomor Kep-00025/BEI/03-2020 yang semula didasarkan pada Lampiran Keputusan Direksi PT Bursa Efek Indonesia Nomor Kep-00168/BEI/11-2018 dan Surat Keputusan Direksi Bursa Efek Indonesia Nomor Kep-00023/BEI/03-2020. Perubahan pada kebijakan auto rejection yang

disampaikan dalam surat keputusan tersebut efektif diberlakukan pada perdagangan saham Jumat, 13 Maret 2020.

Perubahan lebih lanjut yang terjadi mengenai kebijakan auto rejection antara lain seperti yang tercantum pada tabel berikut.

Tabel 1. Perbandingan dua Surat Keputusan Direksi Bursa Efek Indonesia pada Masing-Masing Rentang Harga Saham

| Rentang Harga Saham | Surat Keputusan Direksi Bursa Surat Keputusan Direksi PT Efek Indonesia Nomor Bursa Efek Indonesia Nomor Kep-00023/BEI/03-2020 Kep-00025/BEI/03-2020 |

| Rp50-Rp200 | Auto reject apabila harga sudah Auto reject apabila harga sudah 35% di atas atau 10% di bawah 35% di atas atau 7% di bawah acuan harga acuan harga |

| >Rp200-Rp5.000 | Auto reject apabila harga sudah Auto reject apabila harga sudah 25% di atas atau 10% di bawah 25% di atas atau 7% di bawah acuan harga acuan harga |

| >Rp5.000 | Auto reject apabila harga Auto reject apabila harga sudah sudah 20% di atas atau 10% di lebih dari 20% di atas atau 7% di bawah acuan harga bawah acuan harga |

Penyebab Perubahan Kebijakan Batas ARA dan ARB

Pandemi Covid-19 membuat kondisi ekonomi global mengalami perubahan yang sangat signifikan sejak diumumkan kasus pertamanya pada 31 Desember 2019. Salah satu yang terkena dampaknya adalah pasar saham Indonesia. Keadaan pasar saham Indonesia mengalami penurunan, yang terlihat melalui salah satu indikator utamanya, yakni Indeks Harga Saham Gabungan (IHSG). IHSG mengalami penurunan sejak hari pertama bursa dibuka pada 2 Januari 2020, bahkan IHSG sempat menyentuh titik terendahnya pada tanggal 24 Maret 2020, yakni pada titik 3.937,63.

Gambar 1. Indeks Harga Saham Gabungan (IHSG) periode September 2019-Juli 2020

Sumber: https://www.tradingview.com/x/78Bs0KOK/

Lebih lanjut, pandemi Covid-19 ini membawa pada keadaan ekonomi dan pasar yang tidak stabil. Dalam upaya mengatasi kondisi yang dapat berdampak buruk, mulai Jumat, 13 Maret 2020 Bursa Efek Indonesia (BEI) dan Otoritas Jasa Keuangan (OJK) memberlakukan perubahan pada batas penolakan otomatis bawah atau ARB dari 10% menjadi 7% sebagai stimulus dalam upaya menjaga harga dari fluktuasi ekstrem.

Komparasi Keadaan Pasar Pasca Perubahan

Volume perdagangan saham merupakan jumlah saham yang diperdagangkan di bursa pada suatu waktu tertentu dan dapat dijadikan indikator untuk melihat reaksi pasar modal terhadap suatu informasi yang baru dirilis. Lebih lanjut, menurut Harsono (2003), frekuensi

perdagangan menghitung jumlah kali terjadinya transaksi perdagangan pada saham, dan menurut Silviyani (2014) saham dengan frekuensi perdagangan yang tinggi dapat diasumsikan sebagai saham yang ditransaksikan secara aktif, hal ini disebabkan karena banyaknya minat investor.

Kebijakan perubahan batas auto rejection bawah dari sepuluh persen menjadi tujuh persen membawa perubahan pada volume di pasar saham. Perbandingan volume yang terjadi di pasar saham sebelum dan sesudah penerapan perubahan ARB dalam diketahui melalui statistik mingguan terhitung sejak minggu keempat Februari hingga minggu kelima Maret 2020 sebagai berikut.

Tabel 2. Perbandingan Keadaan Pasar

| Minggu ke-4 Februari | Minggu ke-1 Minggu ke-2 Maret Maret | Minggu ke-5 Maret | |

| Indeks harga saham gabungan | 5.452,70 | 5.498,54 4.907,57 | 4.623,43 |

| Volume transaksi saham (miliar saham) | 286,67 | 316,16 347,81 | 449,91 |

| Nilai perdagangan (rupiah triliun) Frekuensi transaksi (ribu kali) | 271,46 17.446,01 | 306,47 345,58 19.859,37 22.223,23 | 457,97 29.460,51 |

Berdasarkan tabel tersebut, dapat diketahui meskipun Indeks Harga Saham Gabungan mengalami penurunan, beberapa indikator lain seperti volume transaksi saham, nilai perdagangan, dan frekuensi transaksi menunjukkan peningkatan setelah pengumuman kasus pertama Covid-19 di Indonesia yang kemudian berdampak pada perubahan kebijakan batas auto rejection bawah (ARB) pada minggu kedua bulan Maret 2020.

Kebijakan Auto Rejection di Negara Lain

Tidak hanya Indonesia, beberapa negara di dunia, seperti Austria, Finlandia, Perancis, Italia, Jepang, Korea, China, Mexico, Belanda, dan Thailand pun menerapkan mekanisme auto rejection pada perdagangan saham di bursa. Hal ini dilakukan untuk melindungi investor sekaligus menciptakan stabilitas perdagangan saham di bursa. Mekanisme auto rejection pada Korean Stock Exchange (KRX) terbukti dapat menekan angka volatilitas harian saham serta membuat saham lapis ketiga menjadi lebih menarik karena mekanisme ini mampu menjaga kestabilan fluktuasi harga saham per hari (Wonse dan Sungjae, 2018). Selain itu, mekanisme auto rejection pada Shanghai Stock Exchange (SSEC) dan Shenzhen Stock Exchange (SZSE) juga terbukti efektif mengurangi dampak sentimen negatif pelaku pasar terhadap kabar buruk serta tidak ada bukti yang menunjukkan bahwa mekanisme auto rejection mengganggu proses perdagangan saham di bursa (Chen et al, 2005).

Akan tetapi, berbeda dari Bursa Efek Indonesia (IDX) yang saat ini menerapkan mekanisme auto rejection asimetris untuk mengatasi downtrend akibat pandemi Covid-19, bursa efek negara lain menerapkan mekanisme auto rejection simetris. Bahkan, New York Stock Exchange (NYSE), bursa efek terbesar di dunia, tidak melakukan revisi terhadap mekanisme auto rejection yang simetris meskipun indeks harga sahamnya menghadapi downtrend sejak awal tahun 2022 hingga Juli 2022.

Namun, China pernah menerapkan-menghilangkan-menerapkan kembali mekanisme auto rejection pada bursanya. Kebijakan menghilangkan mekanisme auto rejection (free trading policy) pada tahun 1992– 1996 awalnya bertujuan untuk melakukan stimulasi perkembangan bursa di China. Namun, pada kenyataannya, bursa di China justru mengalami overheating dan menjadi sangat spekulatif (Chen et al, 2005). Oleh karena itu, pemerintah China menerapkan kembali mekanisme auto rejection pada tahun 1996 hingga saat ini. Pemberlakuan kembali mekanisme auto rejection ini terbukti mengatasi masalah aktivitas abnormal perdagangan saham di bursa, mengurangi risiko para investor saham lapis ketiga dari volatilitas yang tajam, serta mempercepat pemulihan bursa dari kemunduran selama periode free trading policy (Yang et al, 2013).

Tantangan yang Dihadapi

Di samping itu, Indonesia juga sedang menghadapi berbagai tantangan ekonomi makro yang menjadi ancaman bagi perekonomian global, termasuk kestabilan pasar modal Indonesia. Konflik geopolitik Rusia-Ukraina yang belum berakhir menyebabkan terganggunya aktivitas dan kestabilan ekonomi negara-negara di dunia akibat kenaikan sejumlah bahan pangan dan bahan bakar yang mendorong terjadinya inflasi. Per Juni 2022, Inflasi di Amerika Serikat mencapai 9,1%, tertinggi sejak tahun 1981. Hal ini menjadikan The Fed, Bank Sentral Amerika Serikat, menaikkan suku bunga sebesar 75 basis poin menjadi 1,5 – 1,75 persen. Inflasi dan kenaikan suku bunga juga diikuti oleh sejumlah negara. Di lain sisi, Bank Indonesia masih mempertahankan suku bunganya sebesar 3,5% dengan tingkat inflasi yang moderat sebesar 4,35 persen per Juni 2022. Hal ini menjadi ancaman adanya capital outflow bagi Indonesia sehingga nilai rupiah berisiko anjlok. Terlebih lagi, terdapat perbedaan kondisi Bursa Efek Indonesia yang signifikan antara sebelum dan sesudah pandemi Covid-19.

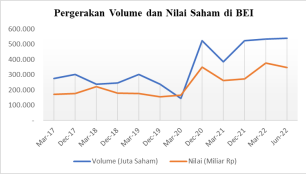

Gambar 2. Pergerakan Volume dan Nilai Saham di BEI periode Maret 2017 – Juni 2022

Sumber : https://www.bps.go.id/

Berdasarkan grafik di atas, dapat diketahui bahwa sebelum Maret 2020, jumlah volume perdagangan saham hanya berkisar antara 100.000 – 300.000 juta saham dan nilai yang diperdagangkan hanya berkisar antara 100.000 – 200.000 miliar rupiah, sedangkan setelah Maret 2020, jumlah volume perdagangan saham berkisar antara 500.000 – 600.000 juta saham dan nilai yang diperdagangkan berkisar antara 300.000 – 400.000 miliar rupiah. Dapat disimpulkan

bahwa sejak pandemi Covid-19 menyerang Indonesia, volume dan nilai saham yang diperdagangkan di BEI semakin besar, bahkan hingga lebih dari 2x lipat. Volume perdagangan saham yang meningkat menyebabkan volatilitas harga saham meningkat karena volume perdagangan saham yang tinggi mampu memberikan sinyal positif di bursa sehingga mampu menaikkan nilai volatilitas harga saham (Sulistyo dan Halim, 2016).

Selain itu, berdasarkan data PT Kustodian Sentral Efek Indonesia (KSEI), jumlah investor saham di BEI terus mengalami peningkatan dari hanya ada 1,1 juta investor per tahun 2019, hingga mencapai empat juta investor per Juni 2022 dimana 99,79% di antaranya merupakan ritel atau investor individu lokal. Jumlah investor yang meningkat secara signifikan salah satunya diakibatkan oleh kebijakan Pembatas Sosial Berskala Besar (PSBB) yang mengharuskan masyarakat berdiam diri di rumah untuk mencegah penularan Covid-19. Dengan semakin besarnya skala perdagangan saham di BEI, diperlukan kajian lebih lanjut mengenai jenis pelaku bursa–apakah mereka sudah teredukasi dan benar-benar tertarik untuk investasi atau hanya sekadar ikut-ikutan untuk mendapatkan untung dalam waktu cepat.

Kapan Sebaiknya Diterapkan?

Pada awalnya, kebijakan auto rejection asimetris dengan memperketat auto rejection bawah (ARB) dari 10% menjadi 7% dilakukan untuk mengendalikan IHSG agar tidak jatuh lebih dalam akibat pandemi Covid-19. Akibatnya, saham-saham yang tidak wajar mudah sekali mengalami ARB, terutama ketika sentimen pasar sedang negatif, sehingga investor yang membutuhkan likuiditas tidak dapat menjual saham dan harus menunggu hari berikutnya (Frensidy, 2021). Oleh karena itu, untuk mengembalikan kebijakan ARB seperti semula, yakni auto rejection simetris diperlukan analisis mendalam terkait kondisi ekonomi global yang akan mempengaruhi sentimen pasar serta kondisi bursa terbarukan. Ketika kedua faktor tersebut bernilai positif, saat itu menjadi waktu yang tepat untuk mengembalikan kebijakan auto rejection simetris. Prof. Dr. Budi Frensidy (2021), Guru Besar Keuangan dan Pasar Modal FEB UI, mengungkapkan bahwa aturan auto rejection asimetris tidak diperlukan saat indeks sudah kembali normal di angka 6.000an sebab saat itu, sudah banyak investor yang tidak lagi nyaman dengan batas ARB 7%.

Langkah Selanjutnya yang Ditempuh

Kondisi BEI sudah berbeda antara sebelum dan sesudah pandemi Covid-19. Banyak investor yang baru bergabung ketika kebijakan ARB 7% sudah diterapkan. Selain itu, pengaruh influencer mengenai rekomendasi-rekomendasi saham juga semakin banyak dan mudah diakses. Akibatnya, banyak investor baru yang belum cukup ilmu dalam melakukan analisis fundamental dan teknikal, sehingga hanya membeli suatu saham berdasarkan rekomendasi influencer dengan tergiur keuntungan yang besar tetapi risiko kecil sebab jikalau harga saham turun, kerugian yang dialami hanya sebesar tujuh persen. Oleh karena itu, mereka mendukung penuh kebijakan untuk tetap memberlakukan ARB sebesar 7%. Sebaliknya, investor yang memiliki analisis fundamental dan teknikal yang mendalam akan senang jika ARB dikembalikan simetris seperti semula sebab mereka dapat mengambil keuntungan hingga menyentuh ARA dan dapat mengoreksi dengan segera saham yang terkena ARB.

Risiko yang kecil itu akan menjadi besar bagi para investor yang tidak dapat melakukan analisis mandiri ketika BEI kembali menerapkan auto rejection asimetris, terutama untuk saham lapis ketiga yang sangat spekulatif. Oleh karena itu, sembari menunggu kebijakan BEI terkait kebijakan auto rejection, para investor baru sebaiknya mempelajari lebih dalam lagi mengenai analisis fundamental dan teknikal saham sehingga dapat melakukan analisis mandiri dan tidak mudah terpengaruh influencer yang dapat terjebak ke perangkap “saham gorengan”. Selain itu, ketika kebijakan auto rejection simetris kembali diterapkan, investor sebaiknya membeli saham yang memang memiliki analisis fundamental yang baik dan disiplin terhadap perencanaan investasi yang telah dibuat.

Referensi

BPS RI. (n.d.). Badan Pusat Statistik. Badan Pusat Statistik. Retrieved July 28, 2022, from https://www.bps.go.id/indicator/13/125/1/transaksi-dan-indeks-saham-di-bursa-efek.html BPS RI. (2022, July 1). Badan Pusat Statistik. Badan Pusat Statistik. Retrieved July 28, 2022, from

https://www.bps.go.id/pressrelease/2022/07/01/1862/inflasi-terjadi-pada-juni-2022-sebesa r-0-61-persen–inflasi-tertinggi-terjadi-di-gunungsitoli-sebesar-2-72-persen-.html

Chen, G. M., Rui, O. M., & Wang, S. S. (2005, February 16). The Effectiveness of Price Limits and Stock Characteristics: Evidence from the Shanghai and Shenzhen Stock Exchanges. Review of Quantitative Finance and Accounting, 25(2), 159-182. 10.1007/s11156-005-4247-7

Dihni, V. A., & Ahdiat, A. (2022, July 1). Ada 4 Juta Investor Saham di Indonesia sampai Juni 2022 | Databoks. Databoks. Retrieved July 28, 2022, from https://databoks.katadata.co.id/datapublish/2022/07/11/ada-4-juta-investor-saham-di-indon esia-sampai-juni-2022

Frensidy, B. (2021, February 22). Budi Frensidy: Auto Reject Bawah 7%, Dibenci dan Dicinta. UIupdate. Retrieved July 28, 2022, from http://uiupdate.ui.ac.id/article/budi-frensidy-auto-reject-bawah-7-dibenci-dan-dicinta

Indonesia Stock Exchange. (2021, Maret). IDX Stock Index Handbook (1.2). Retrieved April 24, 2022, from https://www.idx.co.id/media/9816/idx-stock-index-handbook-v12-_-januari-2021.pdf

Kim, K. A., Liu, H., & Yang, J. J. (2013, December 10). Reconsidering Price Limit Effectiveness. Journal of Financial Research, 36(4), 493-518. 10.1111/jfir.12021 Kim, W., & Jun, S. (2018, June 22). Effects of a Price Limit Change on Market Stability at The Intraday Horizon in the Korean Stock Market. Applied Economics Letters, 26(7), 582-586. 10.1080/13504851.2018.1488043

Nasution, L. Z., Sulistyo, S., & Halim, A. (2016, October 12). Pengaruh Volume Perdagangan Saham, Frekuensi Perdagangan Saham, Volatilitas Harga Saham, dan Kapitalisasi Pasar Terhadap Return Saham Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia. Jurnal Riset Mahasiswa Akuntansi, 4(2). https://ejournal.unikama.ac.id/index.php/jrma/article/view/1382

Pratomo, M. N. (2020, March 12). Redam Gejolak, Batas Auto Reject Bawah Diubah Jadi 7 Persen. Market Bisnis. Retrieved July 28, 2022, from https://market.bisnis.com/read/20200312/7/1212729/redam-gejolak-batas-auto-reject-baw ah-diubah-jadi-7-persen

Silviyani. (2014). Pengaruh Likuiditas Perdagangan Saham dan Kapitalisasi Pasar Terhadap Return Saham Perusahaan Yang Berada Pada Indeks LQ45 Di Bursa Efek Indonesia Periode Tahun 2009-2013 (Studi Empiris Pada Perusahaan LQ45 Di Bursa Efek Indonesia). e-Journal S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi SI.(Volume: 2 No. 1.)

Statistik Mingguan Pasar Modal Februari Minggu ke-4 2020. https://www.ojk.go.id/id/kanal/pasar-modal/data-dan-statistik/statistik-pasar-modal/Docu ments/Statistik%20Februari%20Mgg%20ke-4%202020.pdf

Statistik Mingguan Pasar Modal Maret Minggu ke-1 2020. https://www.ojk.go.id/id/kanal/pasar-modal/data-dan-statistik/statistik-pasar-modal/Docu ments/1.%20Statistik%20Maret%20Mgg%20ke-1%202020.pdf

Statistik Mingguan Pasar Modal Maret Minggu ke-2 2020. https://www.ojk.go.id/id/kanal/pasar-modal/data-dan-statistik/statistik-pasar-modal/Docu ments/2.%20Statistik%20Maret%20Mgg%20ke-2%202020.pdf

Statistik Mingguan Pasar Modal Maret Minggu ke-5 2020. https://www.ojk.go.id/id/kanal/pasar-modal/data-dan-statistik/statistik-pasar-modal/Docu ments/5.%20Statistik%20Maret%20Mgg%20ke-5%202020.pdf

Sulistiyono, S. T., & Zulfikar, M. (2022, July 25). Bank Indonesia Masih Pertahankan Suku Bunga Acuan, Ekonom Khawatir Rupiah Makin Liar. Tribunnews.com. Retrieved July 28, 2022, from https://www.tribunnews.com/bisnis/2022/07/25/bank-indonesia-masih-pertahankan-suku-b unga-acuan-ekonom-khawatir-rupiah-makin-liar

Surat Keputusan Direksi Pt Bursa Efek Indonesia Nomor Kep-00023/Bei/03-2020 Tahun 2020 tentang Perubahan Batasan Auto Rejection

Surat Keputusan Direksi Pt Bursa Efek Indonesia Nomor Kep-00025/Bei/03-2020 Tahun 2020 tentang Perubahan Peraturan Nomor II-A tentang Perdagangan Efek Bersifat Ekuitas Tim Litbang MPI. (2022, June 23). Begini Kronologi The Fed Menaikkan Suku Bunga Acuan. IDX Channel. Retrieved July 28, 2022, from

https://www.idxchannel.com/market-news/begini-kronologi-the-fed-menaikkan-suku-bung a-acuan Uly, Y. A., & Pratama, A. M. (2022, July 14). Inflasi AS Capai 9,1 Persen di Juni 2022, Lonjakan Tertinggi Sejak 1981 Halaman all – Kompas.com. Kompas Money. Retrieved July 28, 2022, from https://money.kompas.com/read/2022/07/14/093500326/inflasi-as-capai-9-1-persen-di-juni -2022-lonjakan-tertinggi-sejak-1981?page=all

Written by:

Research and Development Division

Grace Eva Rosana

grace.eva@ui.ac.id

Tirza Valence Soyama

tirza.valence@ui.ac.id

Innaka Tasyrifani

innaka.tasyrifani@ui.ac.id

Published by:

Operation and Infrastructure Division

Muhammad Ihsan

muhammad.ihsan38@ui.ac.id