Published on May 22nd, 2021

Indonesia’s Capital Market in A Nutshell

Tidak bisa dimungkiri bahwa pasar keuangan memegang peran yang cukup esensial di berbagai negara. Hadirnya pasar keuangan mampu menjembatani bagi mereka yang ingin meminjamkan dananya (lender) dan mereka yang membutuhkan dana (borrower). Pasar keuangan juga dinilai dapat mendorong peningkatan efisiensi ekonomi karena apabila pasar keuangan tidak ada dalam dunia nyata maka sangatlah sulit untuk mempertemukan lender dan borrower (Mishkin, 2019). Pasar keuangan secara umum dapat diklasifikasikan menjadi empat kategori, yakni 1) Debt dan Equity Markets, 2) Primary dan Secondary Markets, 3) Exchanges dan Over-the-Counter Markets, serta 4) Money dan Capital Markets. Dari keempat kategori tersebut, money dan capital markets menjadi penting untuk dibahas dikarenakan kedua hal tersebut tampak “serupa” tetapi tidak “sama”. Money markets, atau pasar uang, merupakan jenis dari pasar keuangan yang di dalamnya hanya instrumen utang jangka pendek yang diperdagangkan. Berbeda dengan pasar uang, capital markets atau pasar modal, justru memperdagangkan lebih banyak instrumen, yakni instrumen utang jangka panjang dan modal. Berbagai pihak memiliki beragam pendapat mengenai apa definisi dari pasar modal. O’Sullivan, Arthur, et al. (2003) mengartikan pasar modal sebagai salah satu jenis pasar keuangan tempat instrumen utang jangka panjang dan modal diperdagangkan, kontras dengan pasar uang yang hanya memperdagangkan instrumen utang jangka pendek. Sementara itu, Wieland, I.,et al. (2020) mendefinisikan pasar modal sebagai sistem transaksi yang melibatkan berbagai aset keuangan, seperti sekuritas, kesepakatan derivatif, atau perjanjian keuangan yang melibatkan kewajiban jangka panjang yang memiliki tujuan untuk memenuhi persyaratan modal ataupun meningkatkan modal.

Pasar modal memiliki peran yang cukup penting dalam perekonomian secara makro, spesifiknya terhadap pertumbuhan ekonomi. Pasar modal diekspektasikan dapat mendorong meningkatnya pertumbuhan ekonomi dikarenakan kehadirannya yang dapat membuat domestic savings meningkat dan juga dapat meningkatkan kuantitas dan kualitas dari investasi (Levine & Zervos, 1998). Studi tersebut secara tidak langsung menyatakan bahwa pasar modal mempengaruhi pertumbuhan ekonomi secara positif, yang artinya ketika pasar modal dalam suatu perekonomian semakin efisien maka pertumbuhan ekonomi negara tersebut juga akan semakin meningkat. Namun sayangnya hal tersebut tidak berlaku dalam kasus tertentu. Grilli and Milesi-Ferretti (1995), Kraay (1998), dan Rodrik (1998) secara eksplisit menyatakan bahwa studi yang dilakukannya menghasilkan kesimpulan bahwa hadirnya pasar modal tidak mempengaruhi pertumbuhan ekonomi. Di lain sisi, studi yang dilakukan oleh Eichengreen and Leblang (2003) berkesimpulan bahwasanya hadirnya pasar modal justru memengaruhi pertumbuhan ekonomi secara negatif. Berbeda dengan studi lainnya, Filler, Hanousek, and Campos (1999) menyatakan bahwa pada dasarnya hubungan antara pasar modal dan pertumbuhan ekonomi, baik itu hubungan positif, negatif, ataupun netral, bergantung pada tingkat pembangunan ekonomi negara. Negara berkembang pada dasarnya menghadapi permasalahan yang cukup serius, seperti volatilitas makroekonomi yang tinggi dan institusi yang relatif masih lemah.

Terlepas dari adanya pro dan kontra mengenai pengaruh pasar modal terhadap pertumbuhan ekonomi, pasar modal itu sendiri menawarkan tempat untuk melakukan transaksi instrumen keuangan yang mungkin dapat memenuhi preferensi risiko dan kebutuhan setiap individu yang cenderung berbeda-beda. Hadirnya pasar modal dengan instrumen keuangan didalamnya juga tidak dimungkiri dapat membantu sektor privat maupun sektor publik untuk mendapatkan pendanaan yang dapat membiayai rencana proyeknya. Adapun secara umum instrumen pada pasar modal dapat diklasifikasikan menjadi dua, yakni saham dan obligasi. Sementara itu, dari kedua instrumen utama pasar modal tersebut terdapat instrumen turunan, yaitu reksadana, Exchange Traded Fund (ETF), Efek Beragun Aset (EBA), dan derivatif keuangan.

Instrumen utama yang pertama di pasar modal adalah saham. Saham merupakan tanda penyertaan modal suatu individu ataupun badan usaha (investor) ke dalam suatu perusahaan. Ketika investor telah menyertakan dananya sebagai modal dalam perusahaan yang diinvestasikannya, mereka memiliki klaim atas pendapatan, klaim atas aset, dan juga memiliki hak untuk hadir dalam Rapat Umum Pemegang Saham (RUPS). Dari penyertaan dananya, investor akan mendapatkan dua jenis keuntungan. Keuntungan pertama yang didapatkan adalah capital gain. Capital gain merupakan selisih antara harga beli dengan harga jual. Adapun keuntungan kedua yang didapatkan oleh investor adalah dividen, yakni pembagian keuntungan dari perusahaan saat perusahaan memperoleh keuntungan dari aktivitas bisnisnya. Namun, pada kenyataannya, tidak semua investor akan mendapatkan keuntungan dari dana yang diinvestasikannya. Potensi terjadinya capital loss dan risiko likuidasi menjadi momok tersendiri bagi investor, terutama ketika terjadi gejolak dari internal maupun eksternal perusahaan.

Ketika investor telah menempatkan dananya kepada suatu perusahaan, menjadi suatu kepastian bahwa nilai sahamnya akan mengalami peningkatan ataupun penurunan. Secara makro, investor dapat melihat fluktuasi nilai saham secara keseluruhan melalui beberapa jenis indeks pasar saham. Pertama, investor dapat melihat The Dow Jones Industrial Average (DJIA). Indeks ini dibuat oleh Charles Dow pada tahun 1884 yang mencoba untuk merata-ratakan harga dari 11 saham perusahaan di Amerika Serikat. Pada saat ini, DJIA merata-ratakan harga saham dari 30 perusahaan terbesar di Amerika Serikat. Adapun DJIA menggunakan price-weighted average, di mana dalam perhitungan indeksnya, DJIA akan memberikan bobot lebih besar kepada saham yang harganya lebih tinggi dibandingkan saham lainnya. Kedua, investor dapat meninjau Standard & Poor’s 500 Index. Berbeda dengan DJIA, Standard & Poor’s 500 Index menggunakan lebih banyak perusahaan dalam perhitungan indeksnya (sesuai dengan namanya, indeks ini memperhitungkan 500 perusahaan). Hal lainnya yang membedakan indeks ini dengan DJIA adalah indeks ini berjenis value-weighted index, yang artinya setiap harga saham perusahaan diboboti sesuai dengan jumlah nilai pasarnya. Selain kedua indeks tersebut, beberapa indeks lainnya seperti Nasdaq Composite Index, The Wilshire 5000, dan World Stock Market juga menjadi indeks yang dapat ditinjau oleh para investor untuk mengetahui fluktuasi nilai sahamnya.

Instrumen utama yang kedua pada pasar modal adalah obligasi atau surat utang. Obligasi merupakan salah satu instrumen utang yang digunakan oleh pemerintah ataupun perusahaan untuk membiayai peluang investasi. Berbeda dengan instrumen saham, obligasi mempunyai satu karakteristik khusus, di mana pinjaman pokok dibayarkan pada waktu jatuh tempo (Ross, 2013). Pada umumnya, penerbit obligasi (debitur) selama periode pinjaman, hanya membayar kupon dari obligasi. Adapun kupon dalam obligasi adalah pembayaran bunga yang harus dilakukan oleh penerbit obligasi kepada pemegang obligasi.

Ceccheti, S., & Schoenholtz, K. (2015) dan Mishkin (2019) membagi jenis obligasi menjadi empat. Pertama, zero-coupon bonds, di mana penerbit obligasi tidak membayar kupon, atau dengan kata lain hanya membayar jumlah pinjaman pokoknya. Kedua, fixed-payment loans, di mana penerbit obligasi setiap periodenya membayar sejumlah proporsi tertentu dari jumlah pinjaman pokok dan pembayaran bunga. Ketiga, coupon bonds yang merupakan jenis obligasi yang relatif umum. Penerbit obligasi pada periode berjalan hanya akan melakukan pembayaran kupon, kemudian pinjaman pokok itu sendiri akan dilunasi pada saat jatuh tempo. Keempat, consols atau perpetuities, di mana penerbit obligasi hanya membayar kupon di setiap periodenya dan tidak membayar pinjaman pokok dari obligasi tersebut.

Obligasi sebagai surat utang pada dasarnya memiliki dua keunggulan yang dapat membuat investor terinsentif untuk bertransaksi pada instrumen ini. Keunggulan pertama adalah pemegang obligasi akan mendapatkan keuntungan berupa pembayaran kupon oleh penerbit obligasi. Pembayaran kupon tersebut disesuaikan dengan coupon rate yang berlaku pada obligasi tersebut. Adapun keunggulan kedua dari penggunaan obligasi sebagai instrumen dalam berinvestasi adalah adanya fakta bahwa obligasi memiliki risiko yang relatif lebih rendah dibandingkan dengan saham. Saham seperti yang sudah dituliskan sebelumnya, memiliki tingkat risiko yang tinggi, terutama apabila terjadi gejolak internal maupun eksternal yang “menghantui” perusahaan yang menjalankan aktivitas bisnisnya.

Meskipun obligasi memiliki dua keunggulan tersebut, pada dasarnya obligasi juga memiliki risiko. Default risk menjadi risiko yang harus dihadapi oleh para pemegang obligasi. Sebelum memegang obligasi, pemegang obligasi dapat melihat peringkat obligasi yang dilakukan oleh dua lembaga pemeringkat obligasi, yakni Moody’s dan Standard & Poor’s. Kedua lembaga pemeringkat obligasi ini mencoba untuk menilai kemungkinan pemegang obligasi akan dibayar oleh penerbit obligasi. Perusahaan yang memperoleh peringkat tinggi pada umumnya memiliki tingkat hutang yang rendah, jumlah aset tunai yang relatif besar, dan juga profitabilitas yang tinggi. Semakin tinggi peringkat obligasi maka semakin kecil kemungkinannya pemegang obligasi akan menghadapi risiko dalam memegang obligasi tersebut. Adapun berikut klasifikasi pemeringkatan obligasi yang dilakukan oleh kedua lembaga pemeringkat obligasi.

Bagaimana Sejarah Pasar Modal di Indonesia?

Berbicara mengenai pasar modal di Indonesia, eksistensi pasar modal baru dimulai pada tahun 1912. Kala itu hadirnya pasar modal ditandai dengan didirikannya bursa efek di Batavia oleh Pemerintah Hindia Belanda. Bursa efek tersebut bernama Vereniging voor de Effectenhandel, yang mana bursa efek tersebut merupakan cabang dari bursa efek Amsterdam, Belanda – Amsterdamse Effectenbeurs. Pada saat itu instrumen pasar modal yang diperdagangkan adalah saham dan obligasi dari perusahaan atau perkebunan Belanda yang beroperasi di Indonesia. Namun sayangnya transaksi pasar modal di Indonesia terhenti pada tahun 1914, ketika pada saat itu Perang Dunia I dimulai yang ditandai dengan terbunuhnya putra mahkota kekaisaran Austria-Hongaria, Franz Ferdinand yang dibunuh oleh seseorang berkewarganegaraan Serbia. Perang Dunia I pun berlangsung selama 4 tahun, yang artinya peperangan tersebut baru usai pada tahun 1918. Di tahun 1918, geliat aktivitas pasar modal mulai terlihat. Bursa efek yang berada di Batavia mulai mengalami perkembangan yang cukup signifikan dari tahun ke tahun. Oleh karena perkembangan yang cukup signifikan hingga tahun 1925, bursa efek didirikan di kota Semarang dan juga Surabaya. Namun sayangnya setelah kedua bursa tersebut didirikan, isu Perang Dunia II mulai mencuat. Dimulainya Perang Dunia II pada tahun 1939 membuat ketiga bursa efek yang ada di Indonesia ditutup. Pada akhirnya, terhitung pada tahun 1956 perdagangan di bursa efek dalam kondisi vakum.

Vakumnya pasar modal berlangsung cukup lama, hingga pada tahun 1977 perdagangan di bursa efek baru diaktifkan kembali. Pendirian Badan Pelaksana dan Pengawas Pasar Modal (Bapepam) pada tahun 1977 menjadi babak baru dari pasar modal di Indonesia. Pendirian Bapepam secara jelas diatur melalui PP No. 25/1976 dan Kepres No. 52/1976. Pemerintahan orde baru pada saat itu mengamanahkan Bapepam untuk menjalankan dua fungsi sekaligus, yakni sebagai pelaksana dan juga pengawas pasar modal di Indonesia. Setelah Bapepam didirikan, pasar modal di Indonesia mulai mengalami perkembangan. PT Semen Cibinong merupakan emiten pertama yang menjadi perusahaan terbuka untuk publik (melalui Initial Public Offering). Namun sayangnya setelah PT Semen Cibinong melakukan Initial Public Offering, tidak banyak perusahaan lain yang mengikuti jejak langkahnya. Hal tersebut kemungkinan besar terjadi karena pada saat itu mekanisme untuk melakukan transaksi di pasar saham relatif kompleks. Sementara itu, instrumen obligasi baru diperdagangkan pada tahun 1983 ketika PT Jasa Marga menerbitkan obligasi dengan tujuan salah satunya untuk mendapatkan pembiayaan pembangunan jalan tol. Adanya penerbitan obligasi oleh PT Jasa Marga pada akhirnya diikuti oleh perusahaan-perusahaan lainnya yang ingin mendapatkan pembiayaan, seperti Bank Bappindo dan Bank Papan Sejahtera. Namun terhitung hingga tahun 1988, jumlah total obligasi yang diterbitkan hanya 24 obligasi, yang terdiri dari 12 obligasi diterbitkan oleh PT Jasa Marga, 4 obligasi masing-masing diterbitkan oleh Bappindo dan Papan Sejahtera, dan 1 obligasi masing-masing oleh IBJ Leasing, Astra International, UPPINDO, dan BPD Jawa Timur. Adanya fakta bahwa kondisi perdagangan di pasar modal Indonesia relatif lesu, mengakibatkan pemerintah Indonesia mencoba untuk meluncurkan beberapa kebijakan yang pada dasarnya kebijakan tersebut bertujuan untuk menginsentif para pelaku ekonomi untuk berinvestasi di pasar modal. Dikeluarkannya Paket Desember 1987 (Pakdes 1987) yang mulai efektif pada 24 Desember 1987 menjadi sinyal bahwa pemerintah tengah mencoba untuk menggenjot intensitas transaksi di pasar modal Indonesia. Pakdes 1987 pada dasarnya merupakan regulasi yang berupaya untuk memudahkan perusahaan dalam melakukan penawaran umum serta investor asing yang ingin menanamkan modalnya di Indonesia. Secara spesifik, Pakdes 1987 mencoba untuk mengurangi intervensi pemerintah pada kegiatan perdagangan di bursa efek, mulai memperkenalkan perdagangan over-the-counter (OTC), mulai membiarkan harga saham berfluktuasi sesuai dengan mekanisme pasar, dan juga melakukan simplifikasi terhadap langkah-langkah untuk menerbitkan sekuritas. Tidak berhenti sampai situ, pemerintah kembali menerbitkan regulasi baru di tahun 1988. Pada tahun 1988, pemerintah mengeluarkan Paket Desember 1988 (Pakdes 1988) yang pada umumnya, regulasi tersebut mencoba untuk melakukan deregulasi pada pasar modal dan juga lembaga keuangan bukan bank. Pakdes 1988 juga membuka kemungkinan adanya pembukaan bursa efek di luar wilayah Jakarta. Satu tahun setelah Pakdes 1988 dikeluarkan, Bursa Efek Surabaya (BES) mulai beroperasi, di mana BES pada saat itu dikelola oleh Perseroan Terbatas milik swasta, yakni PT Bursa Efek Surabaya. Di tahun 1990, perkembangan perdagangan di pasar modal Indonesia mulai menunjukkan progress yang signifikan. Jumlah saham dan obligasi yang diterbitkan semakin mengalami peningkatan. Begitupun dengan nilai dari saham dan obligasi yang terus mengalami peningkatan. Investasi yang dilakukan oleh investor asing juga mulai menunjukkan perkembangan yang cukup signifikan.

Beberapa pencapaian pasar modal di Indonesia mulai ditorehkan setelah tahun 1990. Dimulai dari swastanisasi Bursa Efek Jakarta, perubahan Badan Pelaksana dan Pengawas Pasar Modal menjadi Badan Pengawas Pasar Modal, pendirian PT Pemeringkat Efek Indonesia (Pefindo), otomasi perdagangan di Bursa Efek Jakarta yang dilaksanakan dengan menggunakan sistem Jakarta Automated Trading System (JATS), hingga diberlakukannya UU No. 8 Tahun 1995 tentang Pasar Modal. Namun sayangnya pasar modal di Indonesia kembali dihadapi dengan permasalahan yang membuat pasar modal Indonesia dapat dikatakan “selangkah kembali mundur”. Krisis Baht Thailand yang menjalar menjadi Krisis Finansial Asia pada tahun 1997-1998 membuat nilai investasi baik dalam maupun luar negeri Indonesia turun secara tajam. Menurunnya nilai investasi tersebut terjadi dikarenakan adanya Krisis Finansial Asia yang menjadi krisis moneter di Indonesia, membuat investor domestik dan asing berlomba-lomba untuk mencabut investasinya atau mengurungkan niatnya untuk berinvestasi di Indonesia. IHSG yang semula pada Juli 1997 mencapai level tertingginya di level 740,83, terjun bebas ke level 339,54 pada Desember 1997.

Beranjak dari krisis 1997/1998, Pemerintah Indonesia terus berupaya untuk memulihkan perekonomiannya yang terdampak cukup parah karena adanya krisis multidimensional tersebut. Bursa Efek yang ada di Indonesia mulai kembali berinovasi setelah krisis terjadi. Inovasi yang diciptakan adalah pada tahun 2000 sistem perdagangan tanpa warkat (scriptless trading) mulai diaplikasikan di pasar modal Indonesia, Bursa Efek Jakarta (BEJ) mulai menerapkan sistem perdagangan jarak jauh (remote trading) di tahun 2002, perilisan stock option di tahun 2004, hingga penggabungan Bursa Efek Surabaya ke Bursa Efek Jakarta dan namanya diubah menjadi Bursa Efek Indonesia (BEI) pada tahun 2007. Setelah pasar modal Indonesia mulai memberikan sinyal “kemajuannya”, pasar modal Indonesia dihadapi dengan permasalahan kembali. Global Financial Crisis (GFC) 2008 yang bermula di Amerika Serikat mempengaruhi aktivitas perdagangan di pasar modal Indonesia. Pada 8 Oktober 2008, yang dikenal sebagai Black Wednesday, IHSG terjun bebas sejauh 10,38% atau 168 poin ke posisi 1.451,67. Nilai transaksi pada saat itu hanya mencapai Rp988 miliar. Ditambah lagi dengan adanya fakta bahwasanya IHSG menunjukkan penurunan yang sangat buruk apabila dibandingkan dengan bursa-bursa di negara lain yang hanya mengalami penurunan sekitar 4-5%. Pemerintah Indonesia pada saat itu memutuskan untuk memberlakukan suspensi perdagangan di pasar modal Indonesia hingga 13 Oktober 2008.

Setelah bangkit dari krisis 2008, beberapa pencapaian mulai ditorehkan kembali oleh pasar modal Indonesia. Pencapaian tersebut tidak lain dan tidak bukan adalah peluncuran sistem perdagangan baru Bursa Efek Indonesia (JATS-Next G) pada tahun 2009, melakukan peluncuran prinsip syariah dan juga mekanisme perdagangan berbasis prinsip syariah di tahun 2012, dan diperbaharukan kembali sistem perdagangan dan new data center di tahun 2018.

Bagaimana Pandemi COVID-19 Mempengaruhi Pasar Modal di Indonesia?

Memasuki tahun 2020, dunia dikejutkan dengan munculnya Virus SARS-COV-2 yang bermula di Wuhan, Republik Rakyat Tiongkok (RRT). Secara mengejutkan, virus tersebut mewabah dengan cepat, tidak hanya di RRT, melainkan juga ke berbagai negara lainnya. World Health Organization (WHO) mengumumkan COVID-19 sebagai pandemi global pada 11 Maret 2020. WHO menetapkan COVID-19 sebagai pandemi karena penyebarannya yang sudah meluas ke negara-negara di berbagai belahan dunia.

Semua negara terdampak dari adanya pandemi COVID-19, tidak terkecuali dengan Indonesia. Pandemi COVID-19 berdampak ke Indonesia tidak hanya pada sektor kesehatan saja, tetapi juga berdampak pada perekonomian Indonesia. Pertumbuhan ekonomi Indonesia mengalami kontraksi yang cukup parah, terutama pada Triwulan 2 di tahun 2020. Berdasarkan data yang dilansir oleh Badan Pusat Statistik (BPS), pertumbuhan ekonomi Indonesia (y-on-y) pada Triwulan 2 2020 sebesar -5.32%. Adapun pertumbuhan ekonomi Indonesia (q-to-q) Triwulan 2 2020 adalah -4,19%. Kedua angka tersebut secara jelas memberikan sinyal bahwasanya Indonesia cukup terdampak parah karena adanya Pandemi COVID-19.

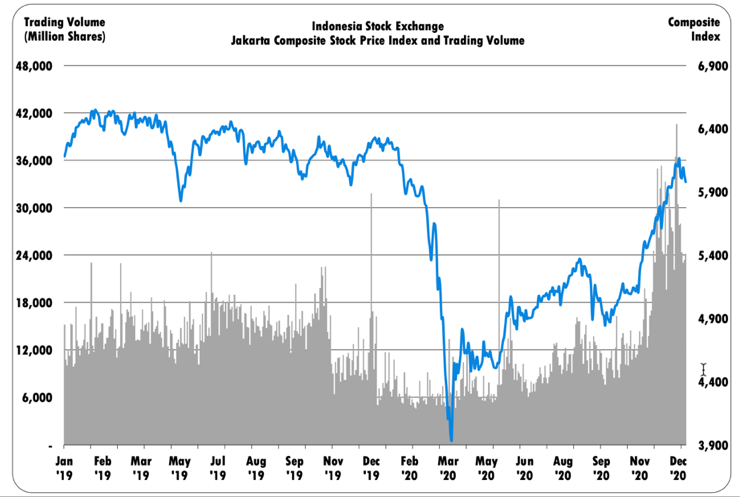

Sejalan dengan pertumbuhan ekonomi negatif yang menunjukkan Indonesia terdampak cukup parah dengan mewabahnya pandemi COVID-19, Indeks Harga Saham Gabungan (IHSG) pada Maret 2020 mulai mengalami penurunan yang cukup tajam, begitupun dengan jumlah saham yang diperdagangkan di bursa efek. Penurunan tersebut terlihat pada figur di bawah ini.

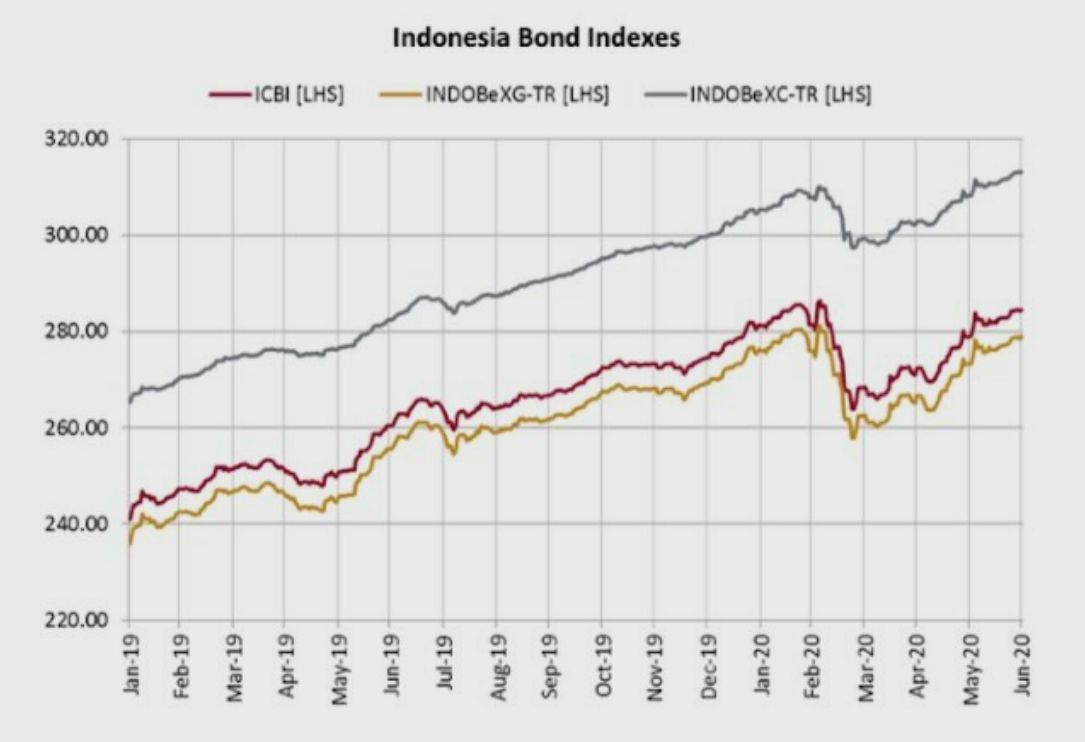

Sejalan dengan pasar saham, pasar obligasi juga terkena dampak yang cukup hebat dari mewabahnya pandemi COVID-19 di Indonesia. Seperti saham yang memiliki indeks, obligasi di Indonesia juga memiliki indeks. Adapun harga obligasi Indonesia yang ditunjukkan dengan indikator Indonesia Composite Bond Index (ICBI), Government Bond Indonesia Indexes (INDOBeXG), dan Corporate Bonds Indonesia Indexes (INDOBeXC) mengalami penurunan yang cukup signifikan pada Maret 2020. Penurunan tersebut dapat dilihat pada figur di bawah ini.

Bagaimana Kondisi Terkini dan Prospek Kedepannya Dari Pasar Modal Indonesia?

Di tahun 2021, secara perlahan-lahan Indonesia sudah mulai pulih dari keterpurukan akibat pandemi COVID-19 yang mulai mewabah pada Maret 2020. Sekalipun tingkat pertumbuhan ekonomi pada kuartal 1 yang telah dilansir oleh Badan Pusat Statistik (BPS) masih berada di angka negatif, yakni -0,74%, tetapi indikator perekonomian lainnya sudah mulai menunjukkan terdapat perbaikan ke arah yang lebih baik. Pada pasar modal misalnya, di mana IHSG dan jumlah saham yang diperdagangkan berangsur-angsur mulai membaik. Perbaikan tersebut semakin direspon positif oleh para investor karena adanya harapan bahwa perekonomian Indonesia akan pulih segera. Harapan tersebut tentunya berasal dari mulai digencarkannya program vaksinasi massal yang kini tengah dijalankan oleh pemerintah. Tidak hanya itu, kondisi di pasar obligasi Indonesia juga mulai menunjukkan perkembangan ke arah yang lebih baik di awal tahun 2021. Harga obligasi yang ditunjukkan dengan Indeks ICBI mulai menunjukkan tren yang positif. Artinya, harga obligasi dari waktu ke waktu semakin mengalami peningkatan. Peningkatan indeks tersebut dapat dilihat pada figur dibawah ini.

Kendati begitu, tren IHSG yang terus meningkat pada awal tahun 2021 seiring dengan dilakukannya program vaksinasi oleh pemerintah, tren tersebut perlahan-lahan mulai tidak terjadi pada April 2021. Terhitung April 2021, investor di pasar saham Indonesia mulai “dihantui” dengan kenaikan yield atau imbal hasil obligasi pemerintah Amerika Serikat (US Treasury Bonds). Imbal hasil US Treasury Bonds pada akhir tahun 2020 berada di tingkat 0,91%, yang mana imbal hasil tersebut terus mengalami peningkatan hingga mencapai tingkat 1,75% di Maret 2021. Adanya kenaikan imbal hasil tersebut membuat investor dalam negeri berlomba-lomba untuk menarik dana yang ada di pasar modal di Indonesia dan lebih memilih untuk menginvestasikan dananya dengan memegang US Treasury Bonds sebab instrumen tersebut lebih “menarik” bagi investor. Dengan kata lain, kenaikan imbal hasil US Treasury Bonds akan mendorong terjadinya capital outflow pada perekonomian dalam negeri.

Selain tren kenaikan imbal hasil US Treasury Bonds yang juga memengaruhi IHSG secara negatif, adanya varian baru dari COVID-19 yang berasal dari India juga memiliki dampak yang cukup signifikan terhadap IHSG. IHSG pada penutupan perdagangan sesi pertama 17 Mei 2021 tercatat anjlok sebesar 1,26% ke level 5.863,27. Equity Analyst PT Phillip Sekuritas Indonesia, Dustin Dana Pramitha menjelaskan bahwasanya anjloknya IHSG sebesar 1,26% tersebut disebabkan karena kekhawatiran investor di Indonesia yang kian hari kian meningkat karena adanya varian baru COVID-19 yang sedang mewabah di India serta negara tetangga Indonesia. Ditambah lagi dengan adanya penerapan lockdown nasional oleh Malaysia semenjak 12 Mei hingga 7 Juni 2021 serta pembatasan kegiatan publik yang dilakukan oleh Singapura selama 1 bulan mendatang membuat investor di Indonesia semakin khawatir bahwasanya prospek pemulihan ekonomi kecil kemungkinannya akan terjadi dalam waktu dekat, terutama di negara-negara kawasan Asia.

Meninggalkan tren IHSG yang akhir-akhir ini anjlok karena “dihantui” oleh imbal hasil US Treasury Bonds yang relatif meningkat serta mewabahnya varian baru COVID-19 di negara tetangga, masyarakat (terutama investor ritel) kini digadang-gadang tengah berburu untuk melakukan investasi cryptocurrency. Cryptocurrency merupakan suatu sistem yang menggunakan kriptografi untuk memungkinkan terjadinya transfer dan pertukaran token digital yang aman dengan sistem yang terdistribusi dan terdesentralisasi (Dourado & Brito, 2014). Adapun jenis cryptocurrency yang hingga saat ini memiliki kapitalisasi pasar terbesar adalah bitcoin. Bitcoin itu sendiri merupakan salah satu bentuk dari cryptocurrency yang diperkenalkan oleh seseorang dengan nama samaran Satoshi Nakamoto. Nakamoto menjelaskan bahwasanya bitcoin merupakan mata uang digital yang terdesentralisasi. Artinya, dalam peredaran mata uang digital ini tidak terdapat administrator tunggal yang mengawasi peredarannya. Pengiriman bitcoin dari satu pihak ke pihak lainnya tidak memerlukan pihak ketiga atau perantara (peer-to-peer). Emmanouil Davradakis, et al. (2019) dalam studinya mengemukakan bahwasanya bitcoin memiliki lima keunggulan, yakni adanya kebebasan pembayaran, adanya pilihan biaya, risiko yang minim untuk pedagang atau penjual, aman dan dapat diawasi, serta transparan dan netral.

Peningkatan investasi cryptocurrency yang saat ini sedang terjadi di Indonesia juga dibarengi dengan adanya fakta bahwa pasar saham kini tengah lesu. Namun hingga saat ini, belum dapat dipastikan bahwa lesunya pasar saham di Indonesia diakibatkan karena sudah mulai jenuhnya investor ritel berinvestasi di saham dan mulai beralih untuk investasi cryptocurrency. Sejumlah faktor yang mungkin mempengaruhi lesunya pasar saham, seperti investor saham yang enggan untuk melakukan transaksi di bursa saham lokal, kinerja keuangan emiten yang melantai di IHSG terbilang kurang memuaskan, ataupun belum adanya sentimen positif yang relatif kuat dalam mempengaruhi pasar, menjadi faktor yang harus dipertimbangkan keberadaannya dalam menilai mengapa pasar saham relatif lesu akhir-akhir ini.

Asosiasi Blockchain Indonesia (ABI) memprediksi bahwasanya investasi mata uang digital cryptocurrency (dalam hal ini bitcoin) akan terus mengalami peningkatan. Hal ini diakui ABI sejalan dengan adanya fakta bahwa aset kripto menyebar lebih cepat pada negara berkembang, dibandingkan dengan negara maju. Namun, pada akhirnya akan terdapat satu pertanyaan yang mungkin membuat rasa penasaran masyarakat, terutama investor, semakin meningkat dari waktu ke waktu. Pertanyaan tersebut adalah “Akankah investor akan beralih ke cryptocurrency dan meninggalkan investasi saham?”

Referensi

Aldin, I. (2020). Cerita Dirut BEI soal Anjloknya IHSG saat Krisis 1998 dan 2008 – Bursa Katadata.co.id. Retrieved 12 May 2021, from https://katadata.co.id/yuliawati/finansial/5ef5eb92b5cee/cerita-dirut-bei-soal-anjloknya-ihsg-saat-krisis-1998-dan-2008

Badan Pusat Statistik (2020). Berita Resmi Statistik, 5 November 2020. Retrieved from https://www.bps.go.id/website/materi_ind/materiBrsInd-20201105120056.pdf

Bareksa Investasi. (2020). Penghentian Perdagangan IHSG Bukan yang Pertama Kali, Ini Sejarah dan Alasannya. Retrieved 12 May 2021, from https://www.bareksa.com/berita/berita-ekonomi-terkini/2020-03-13/penghentian-perdagangan-ihsg-bukan-yang-pertama-kali-ini-sejarah-dan-alasannya

Ceccheti, S., & Schoenholtz, K. (2015). Money, Banking, and Financial Markets (4th ed.). McGraw-Hill.

Citradi, T. (2021). Yield Obligasi AS Kesetanan, Investor Tarik Dana dari Asia. Retrieved 19 May 2021, from https://www.cnbcindonesia.com/market/20210407143410-17-235987/yield-obligasi-as-kesetanan-investor-tarik-dana-dari-asia

CNBC Indonesia. (2021). IHSG Anjlok, Varian Baru Corona India Bikin Investor Was-Was. Retrieved 19 May 2021, from https://www.cnbcindonesia.com/market/20210517125855-19-245965/ihsg-anjlok-varian-baru-corona-india-bikin-investor-was-was

Crypto Rates Exchange. Mata Uang Kripto Terbesar. (2021). Retrieved 19 May 2021, from https://id.cryptoratesxe.com/terbesar-kripto-mata-uang.html

Dekirty, X. (2019). 5 Penyebab Terjadinya Perang Dunia I, Salah Satu yang Paling Mematikan. Retrieved 12 May 2021, from https://www.idntimes.com/science/discovery/xehi-dekirty/penyebab-terjadinya-perang-dunia-i-exp-c1c2/5

Dourado, Eli & Brito, Jerry. (2014). Cryptocurrency. The New Palgrave Dictionary of Economics. Retrieved from https://www.researchgate.net/publication/298792075_Cryptocurrency

Dzulfaroh, A. (2021). Hari Ini dalam Sejarah: WHO Tetapkan Covid-19 sebagai Pandemi Global Halaman all – Kompas.com. Retrieved 12 May 2021, from https://www.kompas.com/tren/read/2021/03/11/104000165/hari-ini-dalam-sejarah–who-tetapkan-covid-19-sebagai-pandemi-global?page=all

Einchengreen, B., & Leglang, D. (2003). Capital account liberalization and Emerging Markets. Journal of Financial Research, 26, 275-299.

Emmanouil, D., & Santos, R. (2019). Blockchain, FinTechs and their relevance for international financial institutions. Retrieved from http://dx.doi.org/10.2867/11329

Filler, R. K., J. Hanousek., & F. Campos (1999). Do Stock Market Promote Economic Growth?. The William Davidson Institute (University of Michigan Business School)

Grilli, V., & M, Milesi-Ferretti. (1995). Economic Effect and Structural Determinants of Capital Controls. IMF Staff Papers, vol. 42, No.3.

Hicks, C. (2020). The History of Bitcoin. Retrieved 12 May 2021, from https://money.usnews.com/investing/articles/the-history-of-bitcoin

Indonesia Stock Exchange. (2020) . IDX Statistics 2020. Retrieved from https://www.idx.co.id/media/9628/idx_annually-statistic_2020.pdf

Indonesia Stock Exchange. (2020). Indonesia Bond Market Directory 2020 Retrieved from https://www.idx.co.id/media/9303/ibmd-2020.pdf

Indonesia Stock Exchange. Indonesia Stock Exchange Annual Report 2019. Retrieved from https://www.idx.co.id/media/8938/2019.pdf

Indonesia Stock Exchange. Saham. Retrieved 12 May 2021, from https://www.idx.co.id/produk/saham/

Indonesia Stock Exchange. Sejarah dan Milestone BEI. Retrieved 12 May 2021, from https://www.idx.co.id/tentang-bei/sejarah-dan-milestone/

Indonesia Stock Exchange. Surat Utang (Obligasi). Retrieved 12 May 2021, from https://www.idx.co.id/produk/surat-utang-obligasi/

Indrawati, Sri Mulyani, dkk. (2020). Terobosan Baru Atas Perlambatan Ekonomi. Jakarta: PT Elex Media Komputindo.

Isenmila, P., & Adewale O, A. (2012). The Role of Capital Market In Emerging Economy. International Journal of Business and Social Research, 2(6), 61–71. Retrieved from http://doi.org/10.18533/ijbsr.v2i6.134

Kontan. (2021). BPS catat pertumbuhan ekonomi Indonesia minus 0,74% pada kuartal I-2021. Retrieved 12 May 2021, from https://nasional.kontan.co.id/news/bps-catat-pertumbuhan-ekonomi-indonesia-minus-074-pada-kuartal-i-2021

Kraay, Aart. (1998). In Search of the Macroeconomic Effects of Capital Account Liber- alization. World Bank, Development Economics Research Group, Washington, D.C.

Levine, R., & Zervos, S. (1998). Stock Markets, Banks, and Economic Growth. The American Economic Review, 88(3), 537-558. Retrieved from http://www.jstor.org/stable/116848

Mishkin, F. (2019). The Economics of Money, Banking, and Financial Markets (12th ed.). Pearson.

O’Sullivan, Arthur., & Sheffrin, Steven M. (2003). Economics: Principles in Action. Upper Saddle River, NJ: Pearson Prentice Hall.

Pratama, A. (2021). Investasi Bitcoin di Indonesia Diprediksi akan Terus Meningkat Halaman all – Kompas.com. Retrieved 19 May 2021, from https://money.kompas.com/read/2021/04/22/190830226/investasi-bitcoin-di-indonesia-diprediksi-akan-terus-meningkat?page=all

Putra. (2021). Terungkap! Rupanya Ini 4 Alasan yang Bikin IHSG Susah Move On. Retrieved 12 May 2021, from https://www.cnbcindonesia.com/market/20210420150439-17-239308/terungkap-rupanya-ini-4-alasan-yang-bikin-ihsg-susah-move-on

Rodrik, Dani. (1998). Who Needs Capital-Account Convertibility? In Peter Kenen (ed.), Should the IMF Pursue Capital Account Convertibility?. Essays in International Finance no. 207, Princeton: Princeton University Press.

Ross, S., Westerfield, R., & Jordan, B. (2013). Fundamentals of Corporate Finance (10th ed.). McGraw-Hill.

Rosul, M. (2002). The Capital Market in Indonesia’s Economy: Development and Prospects. Retrieved from https://www.nomurafoundation.or.jp/en/wordpress/wp-content/uploads/2014/09/20020307-08_Mochammad_Rosul.pdf

Singh, A. (1999). Should Africa Promote Stock Market Capitalism?. Journal of International Development, Vol.11 pp. 343-365

Wieland, I., Kovács, L., & Savchenko, T. (2020). Conceptual study of the difference between the money market and the capital market. Financial Markets, Institutions and Risks, 4(1), 51–59. Retrieved from http://doi.org/10.21272/fmir.4(1).51-59.2020

Written by:

Research and Development Division

Dandy Rizky Wibowo

dandy.rizky@ui.ac.id

Published by:

Operation and Infrastructure Division

Adhimas Arbita Naufal