Published on May 24th, 2024

Weekly Research #4 — $NCKL

Technical Analysis

Pada chart emiten $NCKL di weekly timeframe, berdasarkan trendline tersebut, emiten NCKL telah breakout dengan volume yang cukup tinggi. Saat ini emiten NCKL sedang retest support. Untuk area buy berada pada kisaran 970 hingga 1005.

Pada chart emiten $NCKL di daily timeframe, kita dapat melihat bahwa emiten memiliki trendline yang up trend. Pada garis resistance, terlihat bahwa terdapat candlestick dengan volume besar yang menyentuh garis resistance namun terlihat belum cukup kuat untuk menembus garis resist. Terlihat juga dari indikator stochastic yang sudah memasuki area jenuh jual. Saat ini, sebaiknya menunggu area buy di daerah 950-970. Jika harga penutupan dengan volume yang mendukung dibawah garis support trendline, maka sebaiknya melakukan cut loss.

Fundamental Analysis

Investment Rating

BUY : Memiliki potensi upside sebesar 10% atau lebih

HOLD : Memiliki potensi range valuasi -10% sampai +10%

SELL : Memiliki potensi downside sebesar 10% atau lebih

Gambaran Pasar

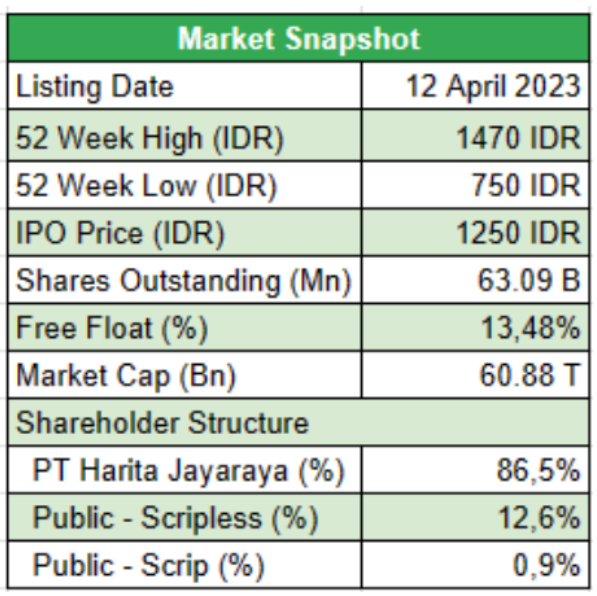

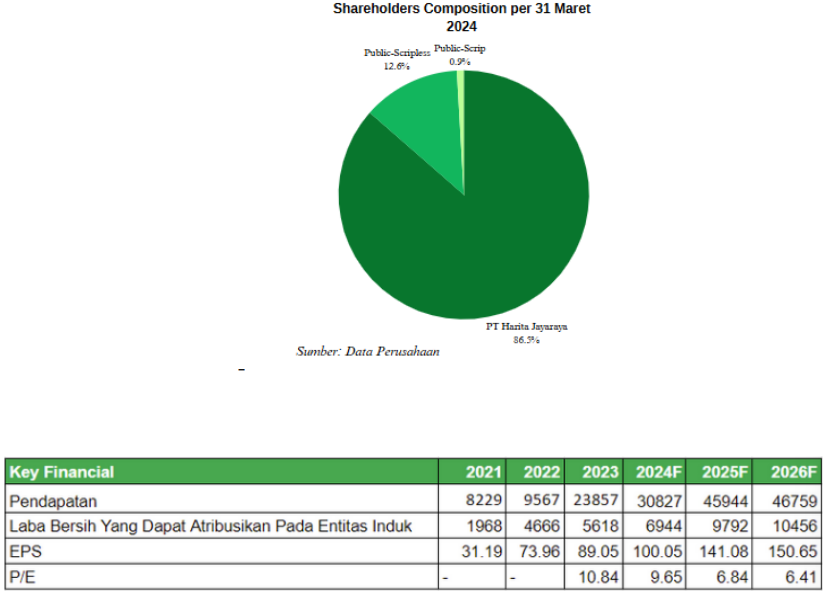

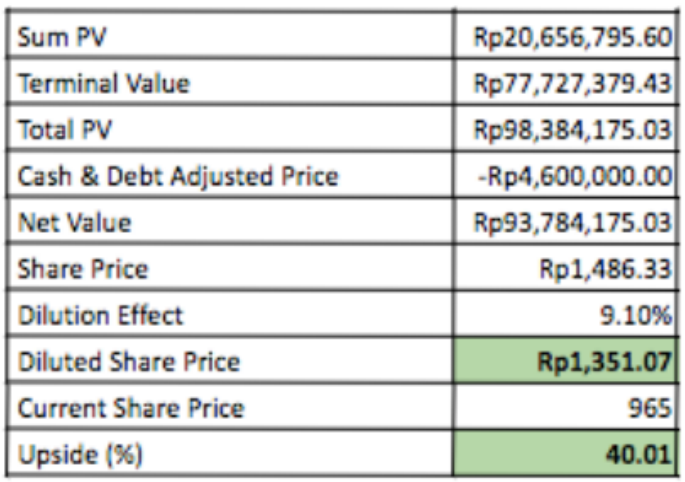

Kami merekomendasikan untuk BUY saham Trimegah Bangun Persada (NCKL) untuk 12 bulan ke depan. Dengan target harga sebesar Rp 1351 atau upside sebesar 40% dari harga penutupan 22 April 2024 yaitu Rp965 Kami menggunakan metode DCF-FCFF yang disesuaikan dengan kepemilikan NCKL pada perusahaan anak dan asosiasi. NCKL diprediksi memiliki kinerja keuangan yang solid dibuktikan dengan analisis kami kenaikan net profit perusahaan tahun 2023-2026 F sebesar 34,8% CAGR. Rekomendasi kami didasarkan pada highlight utama berikut:

Eksplorasi Tambang, Pembukaan Lini Pengolahan dan Sektor Hilir Baru

NCKL memiliki 4 tambang dalam masa eksplorasi seperti JMP, OAM, GTS dan KTS. Juga pabrik pengolahan HPAL ONC pada 2024 dan pabrik pengolahan RKEF yang selesai 1Q25 hal itu membawa NCKL di prediksi akan mencapai total 305.000 FeNi dan 120.000 MHP ton. Juga produk hilir stainless steel dan indutri real estat OSS dan DCM yang dalam masa pembangunan awal.

Pertumbuhan Permintaan Pasar Industri Nikel Secara Global yang Masif

Ukuran pasar stainless steel global diproyeksikan mencapai USD 214,07 miliar pada tahun 2032 dengan Asia Pasifik memimpin pangsa pasar dengan nilai USD 143,42 miliar pada tahun 2032. Dapat dilihat dari permintaan sektor consumer goods, dan industri otomotif, terbukti dengan peningkatan produksi mobil (China). Serta, transisi energi menjadi salah satu isu utama dunia dalam menghadapi emisi karbon sehingga menjadi pendorong bagi industri EV seiring dengan meningkatnya tren elektrifikasi yang dipandang sebagai solusi untuk masa depan yang rendah emisi.

Kondisi Mitra Dagang Utama yang Membaik Pada 1Q24

China merupakan konsumen nikel terbesar di dunia, dengan konsumsi mencapai 1,31 juta ton pada tahun 2020. Kabar baik, pada 1Q24 ekonomi China hanya tumbuh 5,3% (lebih tinggi dari kuartal ketiga yang tumbuh 4,9%). Maka dari itu IMF memprediksi bahwa perekonomian Indonesia menguat salah satu faktor dominan, yaitu karena lonjakan kinerja sektor industri logam dasar. Saat ini, pemerintah telah menetapkan nikel sebagai salah satu industri industri kunci untuk mendorong perekonomian Indonesia dalam dua dekade mendatang.

Sementara itu, ROE UNVR mengalami penurunan. Pada 2023, ROE sebesar 142%, tapi ANLZ 2024 hanya sebesar 119,6% saja. Dalam 10 tahun terakhir, ROE UNVR saat ini sedang berada dalam all time low sehingga diperlukan adanya peningkatan pada kuartal berikutnya. Tidak hanya diperlukan peningkatan dari segi ROE, tapi juga segi DER. DER UNVR pada Q1 2024 adalah sebesar 2.79, yakni menyentuh angka di atas 1. Dengan demikian, perusahaan tidak mampu melunasi semua utang jangka panjang menggunakan seluruh ekuitas yang dimiliki ketika jatuh tempo. Akan tetapi, DER pada Q1 2024 sudah membaik karena mengalami penurunan dari yang pada tahun 2023 adalah sebesar 3,93 menjadi 2.79.

Financial Analysis

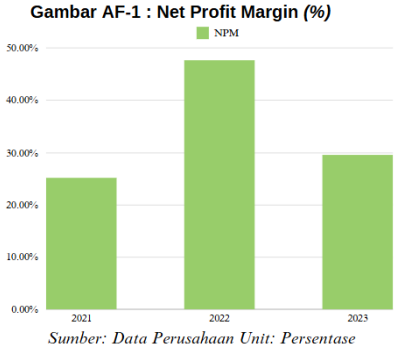

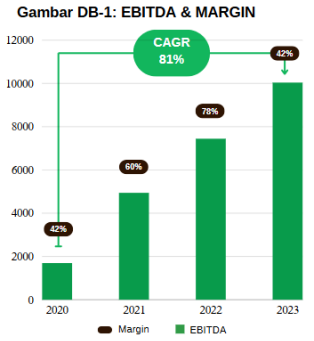

Penguatan Net Profit Margin: Net Profit Margin NCKL (Gambar AF-1) perlahan membaik dan mencapai angka 29,63% yang menunjukkan peningkatan 17,3% dari net profit margin pada tahun 2021. NPM yang terus bertumbuh disebabkan oleh melonjaknya penjualan nikel ore yang berupa limonite dan saprolite dari NCKL yang high margin (gross margin nikel mining sebesar 56,9% annualized) dimana penjualan saprolite meningkat sekitar 54% dari 5.89 juta wmt menjadi 9,08 wmt serta penjualan limonite yang meningkat 235% dari 1,88 juta wmt menjadi 6,3 juta wmt. Hal ini juga dibantu oleh posisi strategis NCKL yang melakukan semua kegiatan operasinya di Pulau Obi yang tentunya membantu dalam efisiensi transportasi dan pengangkutan bahan baku mereka. Lokasi strategis mereka ini dapat membantu menjaga atau bahkan meningkatkan net profit margin di masa depan.

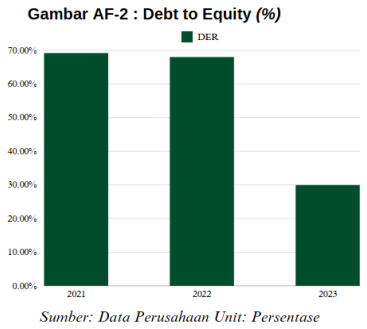

Struktur Modal Yang Semakin Sehat: Debt to Equity ratio (Gambar AF-2) NCKL juga sangat sehat pada tahun 2023 dan telah menunjukkan tren penurunan dari tahun ke tahun. Pada tahun 2021, NCKL memiliki DER sebesar 69,7% yang kemudian turun sedikit sampai tingkat DER 67,99% pada tahun 2022 dan menurun drastis sampai tingkat DER 29,94% pada tahun 2023. Hal tersebut disebabkan oleh arus kas operasional yang membaik pada tahun 2023 dan penggunaan dana IPO untuk membayar utang tersebut serta juga menunjukkan komitmen manajemen untuk menjaga tingkat leverage NCKL agar tidak berlebihan. Selain itu, rasio net income to debt (Gambar AF-3) dari NCKL juga telah menurun drastis yang awalnya 83,15% pada tahun 2021 sampai 31,45% pada tahun 2023. Hal tersebut menunjukkan bahwa satu tahun laba bersih NCKL hampir sudah cukup untuk membayar seluruh hutang dimiliki NCKL yang menunjukkan bahwa NCKL tidak dalam kondisi gagal bayar ataupun keberatan membayar hutangnya. Di sisi lain, Interest Coverage Ratio dari NCKL (Gambar AF-4) juga sangat sehat dimana pada tahun 2023 ini interest coverage ratio mereka berada pada angka 13,94x yang artinya EBITDA mereka mampu menutupi biaya bunga dari hutang mereka sebanyak 13,94 kali sehingga biaya bunga mereka.

Konsistensi Pertumbuhan Net Income & Revenue: Laba bersih NCKL yang dapat diatribusikan kepada entitas induk juga bertumbuh dengan baik dimana laba bersih tersebut bertumbuh sebanyak 137% pada tahun 2022 dan 20,37% pada tahun 2023 (Gambar AF-5). Hal tersebut didorong terutama oleh penjualan nikel ore yang meningkat drastis yang juga merupakan segmen usaha yang high margin serta maksimalnya kapasitas produksi HJF dan production line ketiga dari HPL yang meningkatkan penjualan FeNi dan MHP. NCKL juga mengalami pertumbuhan pendapatan yang drastis baik dari segmen nikel mining maupun nikel processing dengan mayoritas pertumbuhan pendapatan berasal dari nikel processing dimana nikel processing mengalami CAGR sebesar 62,5% dan nikel mining sebesar 120% (Gambar AF-6)

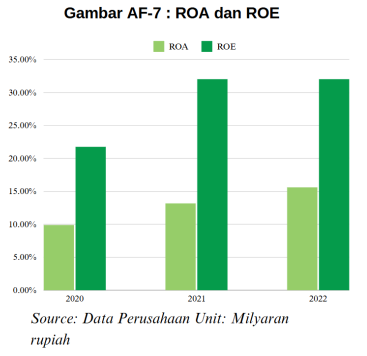

Efisiensi Alokasi Capital: Rasio Return On Equity dan Return On Assets dari NCKL (Gambar AF-7) juga berkembang dengan sangat baik dimana pada tahun 2021 ROA dan ROE NCKL masing-masing sebesar 9,89% dan 21,76% yang sekarang telah meningkat menjadi 15,61% ROE dan 24,9% ROA. Rasio tersebut sangat penting bagi perusahaan yang sedang berekspansi seperti NCKL karena menunjukkan bahwa manajemen perusahaan mampu mengalokasikan pertambahan modal dan aset dengan baik dalam proyek investasi mereka sehingga menghasilkan laba bersih yang lebih tinggi bagi NCKL.

Valuasi

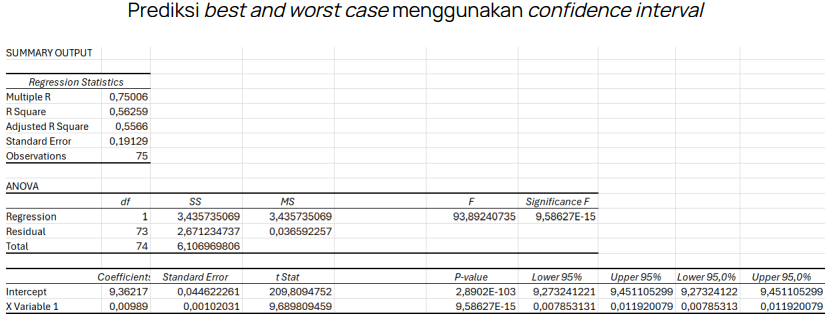

Perhitungan dalam Forecasting Average Selling Price: Asumsi perhitungan ASP menggunakan metode Auxiliary Unit Imputation yang mana semua pergerakan Limonite, Saprolite, MHP, Feronikel paralel dengan harga nikel itu sendiri. Adapun harga nikel diperoleh dari kementerian ESDM. Paralel yang dimaksud ialah ketika harga nikel naik maka semua turunannya (Limonite, Saprolite, MHP, Feronikel) dari Gambar V-1 akan naik begitu juga sebaliknya. Oleh karena adanya pergerakan harga benar-benar paralel, kami dapat melakukan forecast menggunakan regresi time series yang berasal dari regresi data bulanan, lalu dari hasil forecasting data bulanan didapatkan rata-rata data tahunan, dan diambil pergerakan growthnya yang menggerakan ASP dari Limonite, Saprolite, MHP, Feronikel (data pergerakan harga nikel ditransformasi menggunakan logaritma natural) yang ditunjukan melalui Gambar V-2. Serta, untuk perhitungan bull dan base case kami menggunakan teori statistika pendugaan interval (confidence interval) dengan level of significance sebesar 10%.

Pendapatan

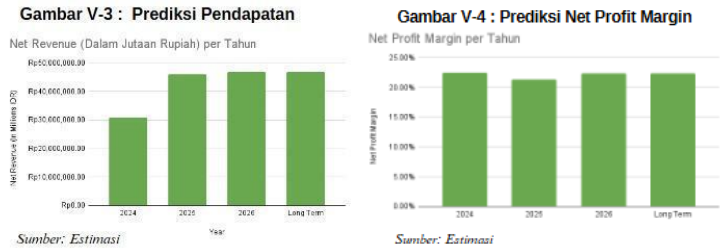

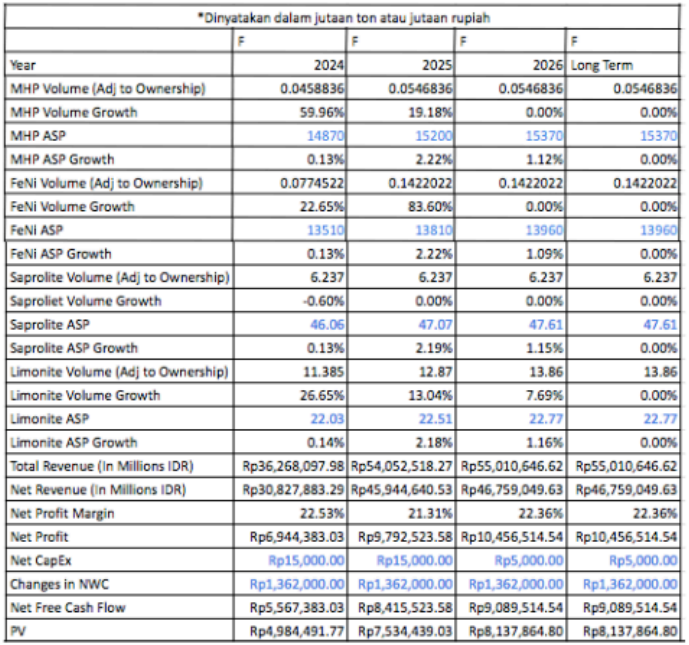

Kami mengestimasikan pendapatan bersih NCKL dapat bertumbuh dengan CAGR sebesar 27,8% untuk 3 tahun (2024-2026) dari 23,8 triliun menjadi 49,8 triliun (Gambar V-3) yang berasal dari proyek baru KPS dan ONC dimana NCKL memiliki kepemilikan 35% untuk KPS dan 40% untuk ONC. KPS dan ONC yang bergerak dalam segmen nikel processing khususnya FeNi untuk KPS dan MHP untuk ONC dengan kapasitas produksi sebesar 185.000 ton dan 65.000 ton masing-masing. Kami juga mengestimasikan bahwa penjualan bijih nikel limonite akan dimaksimalkan sesuai dengan kapasitas produksi outputnya.

Net Margin (%) dan Net Profit

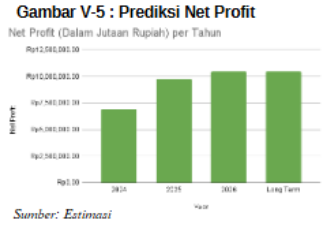

Meskipun pendapatan NCKL akan naik drastis, perlu diingat bahwa segmen yang mengalami kenaikan pendapatan tersebut mayoritas berasal dari nikel processing yang memiliki net margin relatif rendah dibandingkan net margin nikel mining. Selain itu, net margin juga tentunya akan dipengaruhi ASP dari produk-produk nikel NCKL dan harga nikel secara umum yang kami estimasikan akan naik sedikit pada tahun-tahun mendatang. Oleh karena itu, kami mengestimasikan net margin NCKL akan turun sedikit untuk menyesuaikan hal-hal tersebut dimana net marginnya akan berubah dari 23,91% menjadi 22,53% pada tahun 2024 , 21,31% pada tahun 2025, dan 22,36% untuk tahun 2026 dan seterusnya (Gambar V-4). Maka dari itu, kami mengestimasikan laba bersih untuk tahun 2024-2026 sebesar 6,9 triliun, 9,79 triliun, dan 10,45 triliun masing-masing (Gambar V-5).

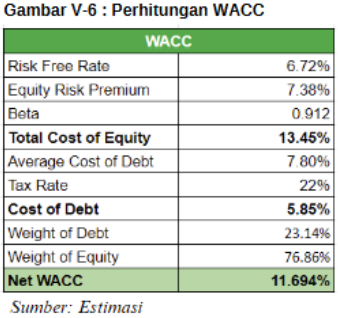

WACC

Dalam perhitungan WACC untuk DCF kami (Gambar V-6), kami menggunakan risk-free rate yang berasal dari tingkat kupon obligasi pemerintah yang berjangka 10 tahun yang ditambah dengan equity risk premium Indonesia yang sudah disesuaikan dengan beta dari NCKL untuk menghitung cost of equitynya dan kami menggunakan implied interest rate dari utang berbunga NCKL yang disesuaikan dengan tingkat pajak Indonesia. Untuk perhitungan lengkapnya, dapat dilihat pada tabel disamping.

Potensi Dilusi Saham & Valuasi

NCKL sedang mencari modal tambahan untuk rencana ekspansinya khususnya untuk menambah kepemilikan sahamnya dalam proyek ONC dari 10% menjadi 40%. Untuk melakukan hal tersebut, NCKL sedang mencari calon investor dari berbagai negara untuk melakukan private placement. Private placement ini diperkirakan akan menyebabkan dilusi saham sebesar 9,1% bagi pemegang saham sekarang. Setelah mendilusikan jumlah saham sekarang dengan 9,1 %, maka valuasi DCF FCF kami memberikan harga wajar 1351 IDR (Gambar V-7) (tabel valuasi dapat dilihat di Appendix Valuasi Base Case).F

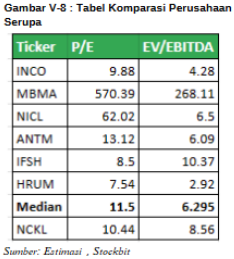

Analisis Perbandingan Peers

Dari analisis perbandingan dengan peers (Gambar V-8), dapat dilihat kalau valuasi NCKL tidak jauh berbeda dengan valuasi median dari perusahaan lain di bidang nikel. Secara matrik P/E, NCKL lebih murah dengan P/E 10,44 dibanding median 11,5. Secara metrik EV/EBITDA, valuasi NCKL agak premium dibanding median dengan nilai 8,56 dibanding 6,295. Menurut kami, valuasi NCKL masih murah dan wajar dibanding peers mengingat potensi pertumbuhan yang signifikan yang dimiliki NCKL. Selain itu, menurut kami, memang wajar apabila EV/EBITDA NCKL lebih besar dibanding median perusahaan lainnya karena NCKL sedang berada pada tahap ekspansi dan masih tersisa porsi utang yang cukup besar yang membuat EV/EBITDAnya seolah-olah terlihat premium.

Competitive Positioning

PT Trimegah Bangun Persada Tbk (NCKL) merupakan salah satu perusahaan nikel terbesar yang terintegrasi secara vertikal di Indonesia. Saat ini perusahaan menjalankan pertambangan nikel (upstream), pengolahan nikel (midstream), dan berencana untuk memproduksi stainless steel dan turunan nikel lainnya (downstream) di masa depan (Appendix DB-1). Perusahaan menjalankan usahanya di Pulau Obi, Maluku Utara.

Perihal Utama Mengenai NCKL

Berdasarkan (Appendix BD-1), Perusahaan memiliki sumber pendapatan yang didapat dari pertambangan, Rotary Kiln Electric Furnace (RKEF) untuk FeNi, High Pressure Acid (HPAL) untuk MHP, stainless steel, dan zona industri, tetapi tidak semua perusahaan berkonsolidasi dengan NCKL. Semua aset pertambangan seperti TBP, GPS, JMP, OAM, KTS, dan GTS beserta smelter RKEF HJF dan MSP terkonsolidasi. Sedangkan KPS (RKEF), HPAL, OSS (stainless steel), beserta DCM (zona industri) dikategorikan sebagai investasi pada perusahaan asosiasi. Namun pada perusahaan ONC (HPAL) akan dilakukan pembelian tambahan senilai 30% yang memiliki kemungkinan untuk merubah struktur pengendali saham terbesar pada ONC. Berdasarkan (Appendix BD-1), tidak semua perusahaan sudah beroperasi, aset pertambangan seperti JMP, OAM, KTS dan GTS sedang dalam masa eksplorasi KPS (RKEF) akan mulai beroperasi pada 2H24 dengan mencapai kapasitas penuh pada 2Q25, ONC (HPAL) akan mulai beroperasi pada 1Q24, Sedangkan DCM dan OSS belum mulai beroperasi. Perusahaan juga berencana untuk mencari investor baru bagi OSS yang akan menciptakan dilusi saham yang dimiliki

perusahaan di masa depan.

Menuju Produsen FeNi Terbesar se-Indonesia

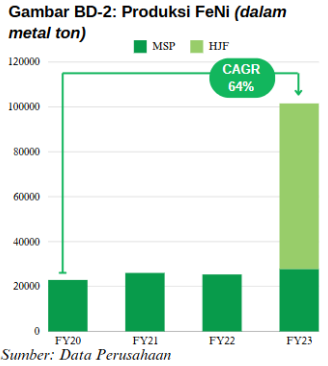

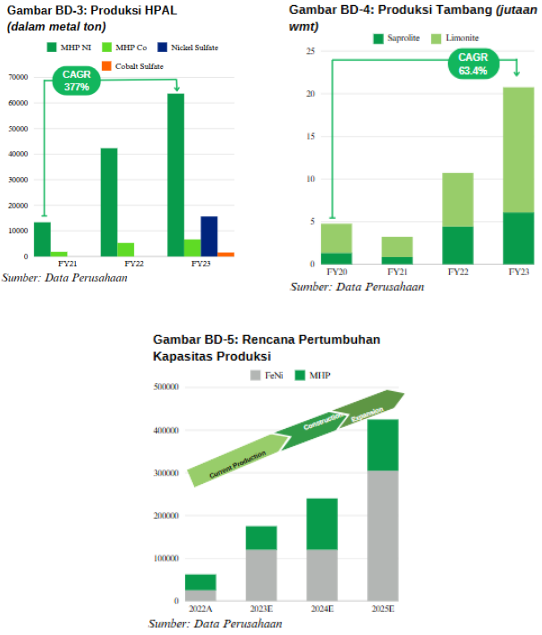

Melalui perusahaan MSP, HJF dan KPS yang beroperasi dengan menggunakan pengolahan RKEF, kapasitas produksi FeNi pada FY25F dapat mencapai 305.000 ton dengan produksi tersebut membuat perusahaan menjadi produsen FeNi terbesar di Indonesia mengalahkan INCO dan MDKA. Hal tersebut bertumbuh dengan pesat karena ekspektasi dari perusahaan afiliasinya KPS yang diestimasi memiliki produksi sebanyak 185.000 ton FeNi (Gambar BD-5) ketika mencapai kapasitas penuh.

Pionir Pengolahan HPAL di Indonesia

Perusahaan merupakan pionir dalam proyek HPAL yang menghasilkan bahan baku baterai kendaraan listrik di Indonesia dari 2021 melalui perusahaan afiliasinya yaitu HPL dengan produksi 37.000 ton nikel MHP dan 4.500 ton kobalt MHP pada FY21. Selanjutnya, setelah april 2023 perusahaan mencapai total kapasitas, dengan beroperasinya secara penuh lini produksi ke-3 mencapai total kapasitas 55.000 ton nikel MHP dan 6.750 ton kobalt (Gambar BD-3).

Management Analysis

Pembangunan Proyek Nikel yang Lebih Lama dari Perkiraan: Apabila proses pembangunan proyek NCKL seperti KPS dan ONC untuk pengolahan nikel dan JPM, OAM, GTS untuk nikel miningnya memakan waktu yang lebih lama dari perkiraan, maka hal tersebut dapat menyebabkan biaya konstruksi proyek membengkak yang akan berpengaruh pada biaya depresiasi ke depannya serta mempengaruhi valuasi NCKL tersebut karena laba yang seharusnya diterima pada tahun tersebut akan ditunda yang tentu membuat present value dari laba tersebut semakin kecil.

Mitigasi: Melakukan pengawasan dan perencanaan pembangunan proyek nikel tersebut agar dapat selesai tepat waktu.

Risiko Terganggunya Supply bijih Nikel: Proyek Nikel NCKL sangat bergantung pada tambang bijih nikelnya dimana tambang tersebut mempengaruhi segmen nikel mining dan nikel processing karena saprolite dan limonite dari tambang tersebut dapat dijual langsung ke pasar atau dijadikan bahan baku untuk produk MHP dan FeNi dari proyek RKEF & HPAL. Jika tambang nikel tersebut rusak atau tidak dapat diakses karena adanya bencana alam atau regulasi tertentu, maka hal tersebut akan sangat mempengaruhi kinerja NCKL. Terlebih lagi, NCKL baru memiliki 2 tambang yang dapat digunakan (TBP & GPS). Mitigasi: NCKL sudah memiliki tambang-tambang bijih nikel lainnya yang tentu menjadi potensi untuk meningkatkan jumlah output produksi dan penjualan bijih nikel NCKL. Maka dari itu, NCKL dapat mempercepat proses eksplorasi tambang JPM, OAM, dan GTS sehingga dapat mendervisfikasi sumber dari bijih nikelnya dan mengurangi ketergantungannya pada tambang TBP dan GPS.

Volatilitas harga nikel: Usaha komoditas seperti nikel sangat tergantung pada harga pasar nikel dan NCKL tidak terkecuali sehingga pendapatan NCKL akan berfluktuasi seiring dengan harga nikel di pasar. Bila ada faktor makro tak terduga yang membuat harga nikel turun drastis maka hal tersebut berpotensi mengurangi pendapatan NCKL dengan drastis pula. Salah satu faktor penentu harga nikel yang besar adalah jumlah supply yang beredar dan Indonesia masih memiliki ambisi untuk meningkatkan harga nikelnya meskipun sekarang sudah dikontrol agar tidak merugikan perusahaan nikel di Indonesia. Mitigasi: NCKL dapat mengeluarkan perjanjian kontrak kepada pembelinya untuk mematok harga jual nikel NCKL pada harga tertentu dalam jangka pendek untuk memastikan stabilitas pendapatan NCKL. Selain itu, NCKL juga dapat meningkatkan efisiensi cash costnya terutama karena mayoritas proyek nikel NCKL berada pada pulau yang sama yaitu Pulau Obi sehingga biaya pengangkutan dan transportasi akan semakin efisien seiring dengan meningkatnya tingkat penjualan.

Disclaimer: Analisis yang dilakukan memiliki tujuan edukasi, bukan rekomendasi jual-beli.

Written by:

Asset Management Division

Clarissa Abigail Djojo

clarissa.abigail@ui.ac.id

Investment Studies Division

William Philip Karnadi

william.philip31@ui.ac.id

Published by:

Operation and Infrastructure Division

Adhimas Arbita Naufal

adhimas.arbita@ui.ac.id