Published on August 7th, 2025

Mekanisme Risiko Geopolitik Memengaruhi Likuiditas Pasar Keuangan dan Perilaku Investor

Risiko geopolitik (GPR) saat ini telah menjadi faktor sistemik yang berdampak luas terhadap stabilitas pasar keuangan global. Berbagai konflik internasional yang berkepanjangan, ketidakpastian kebijakan global, perubahan aliansi negara dan gejolak geopolitik lainnya menyebabkan meningkatnya risiko likuiditas dan merubah perilaku investor. Ketika ketegangan geopolitik meningkat, investor akan bertindak lebih hati-hati. Mereka cenderung enggan untuk berinvestasi di aset yang berisiko tinggi seperti saham, dan lebih memilih untuk menunda keputusan investasi (wait and see), atau menarik dana investasi (capital flight). Dana tersebut kemudian dialokasikan ke aset “safe-haven” seperti emas, properti dan obligasi negara maju, yang pada akhirnya menurunkan aktivitas transaksi dan likuiditas pasar. Penurunan likuiditas pasar juga mempengaruhi perilaku investor. Penurunan tersebut dapat memperkuat persepsi risiko geopolitik yang sedang berlangsung. Akibatnya dapat memicu reaksi pasar yang ekstrem, situasi ini dapat memperburuk dampak ekonomi dari GPR. Studi oleh Yilmazkuday (2024) menunjukkan hubungan negatif dan signifikan secara statistik antara ketegangan geopolitik dan harga saham di negara berkembang. Dalam periode 1985-2003, satu unit kenaikan GPR mengurangi harga saham sebesar 0,13. Sementara itu, di periode 2004 – 9M2023 meningkat jadi 0,55. Hal ini mengindikasikan jika pasar keuangan global semakin sensitif terhadap ketegangan geopolitik.

Definisi Konseptual

Risiko Geopolitik (GPR) adalah ancaman, realisasi dan eskalasi peristiwa buruk yang terkait dengan perang, terorisme dan ketegangan apa pun di antara negara-negara dan aktor politik yang mengganggu kestabilan hubungan internasional. Dua komponen utama yang membentuk GPR Index menurut Caldara dan Iacoviello adalah Geopolitical Threats dan Geopolitical Acts. Geopolitical Threats (GPRT) adalah ancaman yang diutarakan secara eksplisit tentang konflik geopolitik, seperti ancaman perang dan nuklir. Sedangkan, Geopolitical Acts (GPRA) adalah tindakan nyata yang sudah terjadi yang meningkatkan risiko geopolitik, misalnya invasi dan aksi terorisme. Kedua komponen ini saling melengkapi dan menunjukkan risiko geopolitik yang sedang terjadi. Dalam praktiknya, GPRT biasanya terjadi terlebih dahulu sebelum GPRA.

Menurut Investopedia (2025), likuiditas adalah seberapa cepat waktu yang dibutuhkan untuk mengkonversi aset menjadi cash. Sedangkan Nanovest (2023) mendefinisikan likuiditas sebagai kemampuan untuk mengubah aset menjadi uang tunai dengan cepat dan tanpa mempengaruhi harga pasar secara signifikan. Sehingga, dapat disimpulkan bahwa likuiditas pasar mengacu pada seberapa mudah dan cepat suatu pasar menangani transaksi-transaksi yang terjadi tanpa mempengaruhi harga aset secara signifikan. Dalam konteks pasar keuangan, tiga dimensi utama dalam pasar keuangan adalah keketatan (Bid-Ask Spread), kedalaman pasar (Market Depth), dan ketahanan (Market Resilience). Semakin kecil keketatan, artinya pasar semakin likuid. Sebaliknya, semakin besar keketatan menandakan likuiditas yang rendah. Kedalaman. Ketahanan adalah seberapa cepat harga pulih dari guncangan yang ekstrem. Dalam definisi yang lebih spesifik, ketahanan dapat dijelaskan dari 2 dimensi, yang pertama menurut dynamic definition, ketahanan merupakan waktu yang dibutuhkan agar harga kembali ke posisi fundamentalnya. Kedua, menurut functional definition, ketahanan adalah kemampuan sebuah aset untuk tetap bertransaksi dengan lancar dalam kondisi pasar yang kacau/tertekan.

Eskalasi ketegangan politik membuat investor lebih sulit dalam memprediksi pasar. Hal ini membuat mereka bertindak tidak rasional dalam melakukan keputusan investasi, dan cenderung reaktif dalam merespon pasar. Perilaku tidak berdasarkan rasionalitas ini disebut sebagai cognitive bias. Menurut Tversky & Kahneman (1974), bias kognitif adalah deviasi sistematis dari rasionalitas yang dapat menyebabkan kesalahan dalam penilaian dan pengambilan keputusan investasi. Menurut Umairoh (2012), aspek-aspek cognitive bias yang dapat mempengaruhi keputusan investasi adalah overconfidence bias, cognitive dissonance bias, illusion of control bias, loss aversion bias, regret aversion bias, dan status quo bias. Sedangkan, berdasarkan studi oleh Ahmad et. al (2025), jenis-jenis cognitive bias yang terjadi di pasar adalah price anchoring, representatives, availability, dan overconfidence bias.

Ketegangan geopolitik yang meningkat mengakibatkan berbagai bentuk cognitive bias muncul. Menurut Investopedia (2025), Overconfidence bias adalah kecenderungan seseorang melebih-lebihkan kemampuan atau prediksinya, dan meremehkan informasi lain yang relevan. Ketika terjadi eskalasi ketegangan geopolitik, investor membeli saham energi karena percaya akan naik signifikan tanpa melakukan manajemen risiko dan diversifikasi. Availability bias adalah kecenderungan investor ketika hanya mempercayai informasi terbaru dan yang paling mudah untuk diingat (Cosette, 2014). Pompian (2021) mendefinisikan cognitive dissonance bias sebagai ketidaknyamanan emosional atau mental yang dialami seseorang akibat adanya pertentangan antara keyakinan lama dengan informasi baru. Illusion of control bias adalah salah satu jenis cognitive bias yang membuat seseorang terlalu percaya diri jika bisa memegang kendali atas situasi yang tidak pasti (Investopedia, 2023). Sedangkan, loss aversion, regret aversion, dan status quo bias adalah bias emosional, bukan bias kognitif.

Saluran Transmisi Efek GPR

Risiko geopolitik merambat melalui dua saluran utama, yaitu: Sentimen Pasar dan Ekonomi Riil. Saluran Sentimen pasar meningkatkan ketidakpastian global sehingga mempengaruhi psikologi dan ekspektasi investor. Sedangkan, Saluran Ekonomi Riil beroperasi dengan menghambat aktivitas perdagangan, investasi dan produksi.

Saluran Sentimen Pasar merupakan jalur transmisi utama dari GPR terhadap pasar keuangan, karena sifat pasar keuangan yang pada dasarnya adalah melakukan prediksi tentang masa depan (forward-looking discounting mechanism).

Tahap 1: Peningkatan Ketidakpastian dan Risk Aversion

Ketika Geopolitical Risk (GPR) melonjak, ketidakpastian meningkat, dan mendorong investor menjadi lebih enggan untuk mentolerir risiko. Dalam behavioral finance, Kegiatan penghindaran terhadap risiko ini disebut sebagai Risk Aversion.

Tahap 2: Koreksi Harga Aset dan Tekanan pada Likuiditas

Ketika guncangan geopolitik terjadi, investor cenderung beralih dari aset yang berisiko (saham dan crypto) ke aset safe-haven (emas dan obligasi Amerika Serikat). Aksi jual massal yang bersamaan ini menjatuhkan valuasi aset-aset berisiko secara tajam. Penurunan yang signifikan ini menciptakan tekanan ganda terhadap sistem keuangan. Pertama, meningkatkan risiko likuiditas karena dispersi penawaran dan permintaan terhadap aset berisiko semakin melebar. Kedua, jatuhnya nilai aset berisiko tersebut membuat perusahaan dan lembaga keuangan mengalami penurunan nilai pasar, dan meningkatkan probabilitas gagal bayar.

Tahap 3: Efek Domino-Margin Calls dan Fire Sales

Bagi investor yang menggunakan utang (leverage) untuk membeli aset akan menghadapi margin calls, yaitu ketika investor diminta untuk menyetor dana tambahan. Jika tidak mampu, aset tersebut terpaksa dilikuidasi. Pada waktu yang bersamaan, investor yang panik akan menarik investasinya sehingga institusi seperti reksa dana mengalami tekanan penarikan dana (redemption pressures). Kombinasi dari kedua hal ini memicu fire sales, yaitu penjualan aset secara terpaksa dan dengan diskon besar-besaran. Penjualan ini menekan harga pasar lebih jauh ke bawah dan menciptakan lingkaran setan.

Tahap 4: Penularan (Contagion) dan Umpan Balik Makrofinansial

Fire Sales dan tekanan likuiditas menyebabkan dampak sistemik ke berbagai institusi, sektor bahkan negara. Guncangan yang awalnya terlokalisasi dapat menjadi sistemik dan menimbulkan efek rambatan (contagion). Ketika tekanan di pasar keuangan semakin meningkat, maka hal ini akan memperburuk pembiayaan bagi sektor riil karena sulit membayar pembiayaan dan mengakses kredit, dan menurunkan daya beli masyarakat. Sehingga secara langsung memperburuk kinerja dan prospek ekonomi, dan akan kembali meningkatkan risiko kredit, kemudian proses ini akan terus berulang dan disebut sebagai adverse macro financial feedback loop.

Selain mempengaruhi sentimen pasar, GPR juga berdampak pada aktivitas ekonomi riil. Meskipun dengan cara yang lebih lambat namun mendalam.

- Dampak Terhadap Investasi dan Konsumsi

Ketidakpastian geopolitik mendorong perusahaan untuk menunda investasi dan cenderung untuk “wait and see” situasi secara makroekonomi. Di lain sisi, konsumen juga menjadi lebih selektif dalam menggunakan uangnya. Perubahan pola investasi dan konsumsi ini memperlambat pertumbuhan ekonomi. - Dampak Terhadap Perdagangan dan Rantai Pasok

Eskalasi Geopolitical Risk (GPR) yang disebabkan oleh berbagai faktor, antara lain: konflik militer, sanksi ekonomi dan upaya proteksionisme secara langsung mengganggu arus perdagangan dan rantai pasok global. Perusahaan yang bergantung pada kegiatan ekspor atau impor akan mengalami peningkatan biaya produksi dan penurunan penjualan yang berujung pada penurunan pendapatan. Lebih lanjut, eskalasi geopolitik di negara mitra dagang secara signifikan menurunkan volume perdagangan, meningkatkan biaya produksi, menurunkan penjualan perusahaan. Akibatnya, harga saham perusahaan turun. - Dampak Terhadap Harga Komoditas

Gejolak geopolitik yang melibatkan negara-negara produsen komoditas utama, seperti konflik Timur Tengah, dan invasi Rusia ke Ukraina seringkali memicu lonjakan harga komoditas seperti minyak dan gas. Kenaikan harga komoditas ini dicap sebagai “pajak global”, karena dampaknya secara universal dirasakan langsung oleh hampir semua pihak. Akibatnya, terjadi cost-push inflation atau mudahnya inflasi yang disebabkan oleh kenaikan biaya produksi. Inflasi dari sisi penawaran ini memaksa bank sentral untuk meningkatkan suku bunga dengan tujuan menahan laju inflasi. Walau di lain sisi, peningkatan suku bunga ini memperberat beban pembiayaan sehingga memperlambat aktivitas ekonomi secara keseluruhan.

Mengukur Efek GPR Melalui Data Nyata

Untuk mengetahui korelasi antara ketegangan geopolitik dengan stabilitas pasar keuangan, digunakan GPR Index yang telah dijelaskan sebelumnya untuk mengukur seberapa besar guncangan geopolitik dan korelasinya dengan stabilitas pasar keuangan. Dilansir dari S&P Global, CBOE Volatility Index (VIX) atau biasa disebut sebagai “fear index” merupakan indeks yang digunakan sebagai tolak ukur ekspektasi volatilitas indeks S&P 500 untuk 30 hari ke depan. Nilai VIX yang semakin besar mengindikasikan peningkatan volatilitas harga saham dalam 30 hari ke depan. VIX di atas 20 menunjukkan jika investor berekspektasi akan ada ketidakpastian atau ketakutan yang lebih besar dalam waktu dekat. Sedangkan, nilai VIX di bawah 20 mengindikasikan investor berekspektasi pasar akan stabil dalam waktu dekat. VIX juga berkorelasi erat dengan likuiditas pasar. Ketika VIX meningkat, likuiditas pasar menurun seiring investor cenderung menahan diri dan menjadi lebih konservatif untuk berinvestasi, hal ini menurunkan volume perdagangan dan meningkatkan bid-ask spread. Bid-ask spread semakin melebar ketika VIX semakin tinggi karena pelaku pasar menurunkan harga bid tapi di lain sisi terjadi peningkatan harga jual.

Walaupun GPR Index menggunakan GPR Threats dan GPR Acts sebagai indikator dalam menentukan nilai GPR Index. GPR Threats memiliki dampak yang lebih besar terhadap risiko geopolitik. Hal ini terjadi karena ancaman menciptakan ketidakpastian yang lebih besar dan berkepanjangan. Di lain sisi, acts atau tindakan nyata, walau berdampak negatif, namun memberikan semacam “kepastian”. Lebih lanjut, Fiorillo et al., (2023) meneliti dampak guncangan geopolitik terhadap 18,000 perusahaan dari 93 negara, hasilnya membuktikan jika ancaman geopolitik berpengaruh lebih besar terhadap GPR Index dibandingkan dengan GPR Acts.

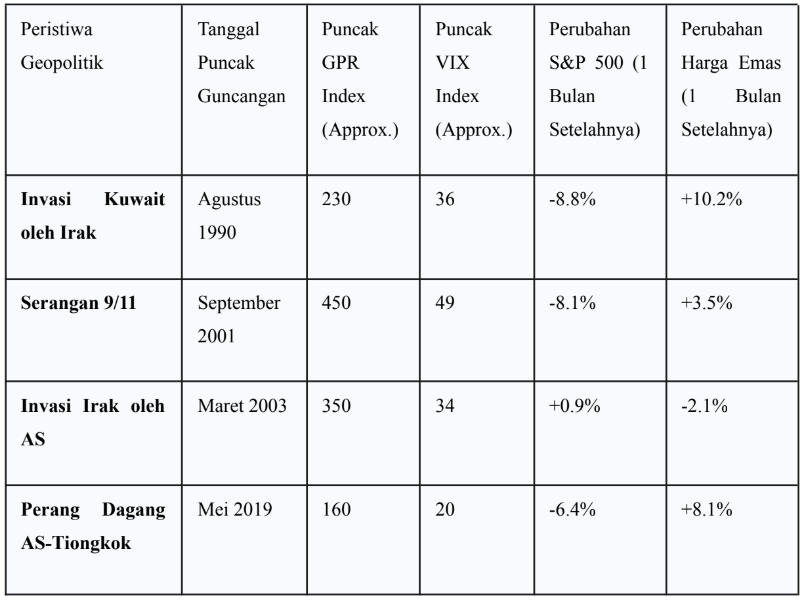

Tabel berikut memberikan gambaran kuantitatif tentang bagaimana beberapa peristiwa geopolitik besar berdampak pada indikator-indikator pasar utama, mengkonkretkan hubungan yang telah dibahas.

Tabel 1: Peristiwa Geopolitik Utama dan Dampaknya pada Indikator Pasar

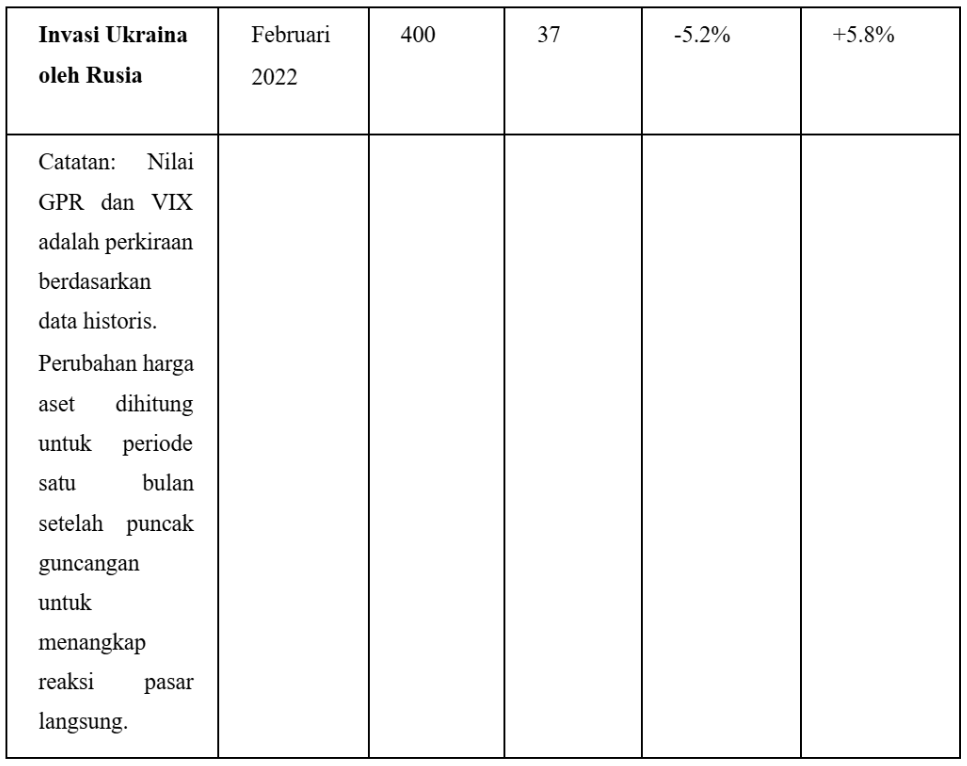

Grafik 1: Perubahan VIX dan S&P 500 dalam Persentase dari 2000 – Juni 2025

Perilaku Investor – Psikologi Krisis dan Flight to Safety

Seperti yang telah disinggung sebelumnya, ketidakpastian yang disebabkan oleh risiko geopolitik memicu reaksi psikologis yang signifikan bagi investor di pasar keuangan. Guncangan geopolitik menyebabkan investor bereaksi berlebihan, sifat reaktif ini memicu berbagai macam bias muncul, antara lain Availability bias, Loss Aversion, Regret Aversion dan Herding Behaviour.

Availability bias terjadi ketika investor memberikan bobot lebih pada informasi baru atau yang mudah diakses dibandingkan dengan informasi dan berita terdahulu, meskipun berita tersebut secara substansial tidak selalu representatif. Hal ini terjadi karena fokus utama investor bukan pada seberapa besar kemungkinan peristiwa tersebut terjadi, namun pada ingatan yang pertama kali muncul ketika kejadian tersebut terlintas di pikirannya (Novwedayaningayu & Saputri, 2020). Akibatnya, persepsi risiko menjadi tidak proporsional dan cenderung berlebihan, sehingga keputusan investasi yang diambil kurang masuk akal.

Loss Aversion adalah kecenderungan investor untuk merasakan ketidaknyamanan yang jauh lebih kuat ketika mengalami kerugian dibandingkan dengan kebahagiaan yang didapatkan dari keuntungan dengan jumlah yang sama (Humairo & Panuntun, 2022). Loss aversion membuat investor lebih memilih untuk menahan kerugian lebih lama dengan harapan nilai investasi tersebut segera pulih, dan cenderung menjual aset yang menguntungkan karena takut gain tersebut hilang.

Regret Aversion adalah kecenderungan investor menghindari pengambilan keputusan yang dapat menimbulkan rasa penyesalan di masa depan akibat memilih tindakan yang salah. Hal ini membuat investor bersikap konservatif dan enggan berubah dari posisi investasi yang sudah ada, walaupun ada potensi keuntungan yang lebih besar. Menurut Juliani (2022), bias ini muncul dari penyesalan investor terhadap kesalahan perilakunya di masa lalu, secara lebih spesifik, regret aversion timbul karena memilih tindakan yang salah dan mengabaikan peluang yang ada.

Berdasarkan definisi, Herding Behaviour adalah perilaku investor yang cenderung mengikuti tindakan mayoritas pasar tanpa melakukan analisis secara mendalam terhadap kondisi fundamental aset tersebut. Perilaku tersebut menyebabkan investor membuat keputusan yang bukan berasal dari hasil kemampuan dan informasi yang dimiliki, melainkan meniru keputusan orang lain (Mubarok, 2020). Ketika GPR dan ketidakpastian meningkat, investor cenderung mengandalkan perilaku kolektif sebagai arahan dalam proses pengambilan keputusan.

Bias yang terjadi saat guncangan geopolitik meningkat mendorong terjadinya flight-to-safety, yaitu perpindahan modal dari aset berisiko (saham & cryptocurrency) ke aset safe haven (emas, obligasi AS dan mata uang AS). Ketika GPR meningkat, investor menjadi lebih cemas karena ketidakpastian meningkat drastis. Sehingga, flight-to-safety menjadi cara utama yang mempercepat likuidasi aset berisiko dan meningkatkan permintaan atas aset safe-haven. Studi yang dilakukan oleh Putri (2022) menunjukkan jika overconfidence, loss aversion dan herding secara signifikan mendorong permintaan investasi emas selama pandemi covid-19. Hal ini menjadi bukti empiris jika ketidakstabilan makroekonomi menarik investor dari aset berisiko ke aset yang lebih stabil dan aman.

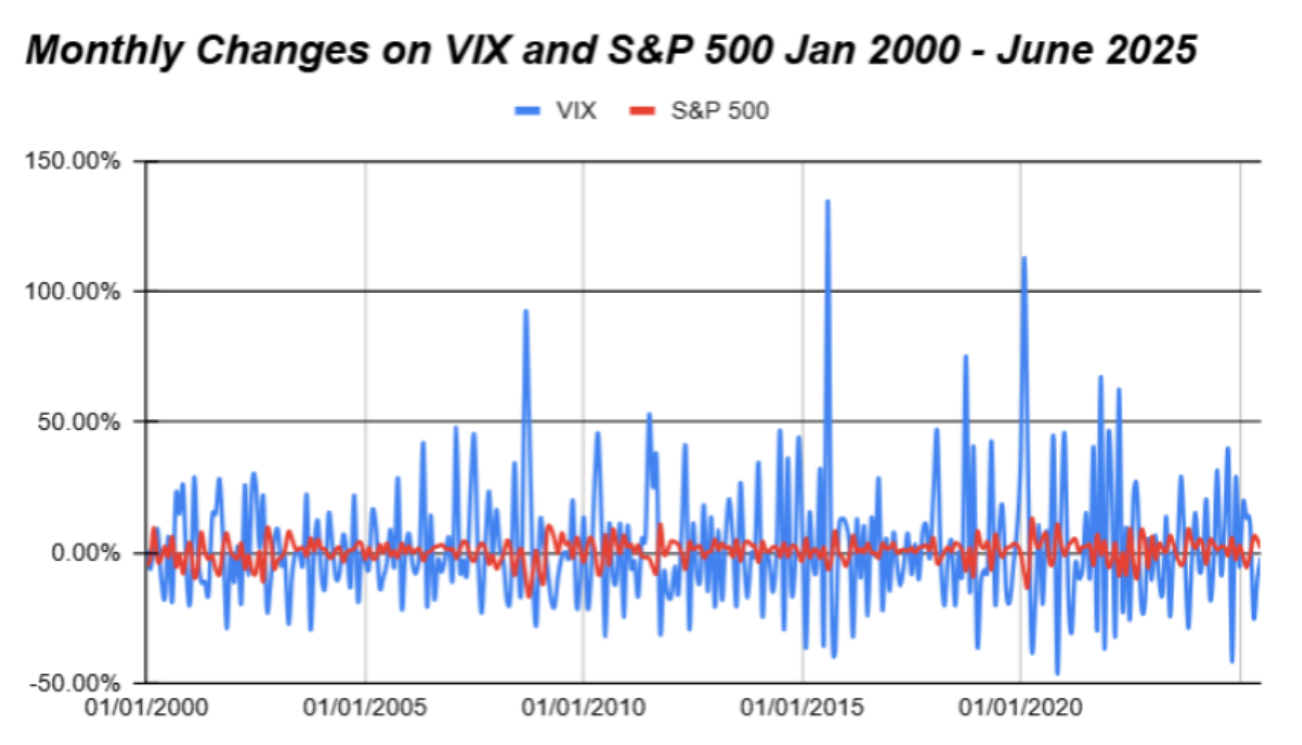

Grafik 2: Data Historis Harga Emas dan GPR Index tahun 2010 – 2025

Studi Kasus: Perang Dagang AS-Tiongkok Sebagai Laboratorium Krisis

Perang dagang antara Amerika Serikat dan China dimulai pada 2018, AS memulai perang dagang dengan menaikkan tarif impor terhadap produk Tiongkok, yang disebabkan oleh defisit perdagangan dengan China yang mencapai USD 419 miliar, serta upaya melindungi industri dalam negeri dan menciptakan lapangan kerja. Selain itu, AS menuduh Tiongkok melakukan praktik perdagangan tidak adil, seperti pencurian kekayaan intelektual, transfer teknologi paksa, serta subsidi besar-besaran dari pemerintah kepada perusahaan asal Tiongkok (Kapustina, 2020). Di sisi lain, ambisi Tiongkok dalam pengembangan teknologi tinggi dan kekuatan militer juga menimbulkan kekhawatiran geopolitik bagi AS, yang kemudian membatasi akses Tiongkok terhadap teknologi asal AS (Oktavia, 2023). Di AS sendiri, kebijakan tarif ini juga dipengaruhi oleh tekanan politik domestik untuk menarik simpati pemilih kelas pekerja. Sejak 2018, kedua negara saling balas menaikkan tarif atas berbagai komoditas. Dilansir dari investing.com, pada bulan Januari 2018, AS mengenakan tarif terhadap panel surya dan mesin cuci impor dari China. Kemudian, dua bulan berikutnya AS menaikkan tarif impor baja dan aluminium impor dari Tiongkok. Sebulan setelahnya, sebagai balasan, China mengenakan tarif terhadap 128 produk yang diimpor dari AS. Ketegangan yang masih berlangsung antara dua negara superpower ini menyebabkan ketidakpastian ekonomi global, mengganggu rantai pasok, serta memberikan domino ef ect ke negara-negara lain, termasuk Indonesia.

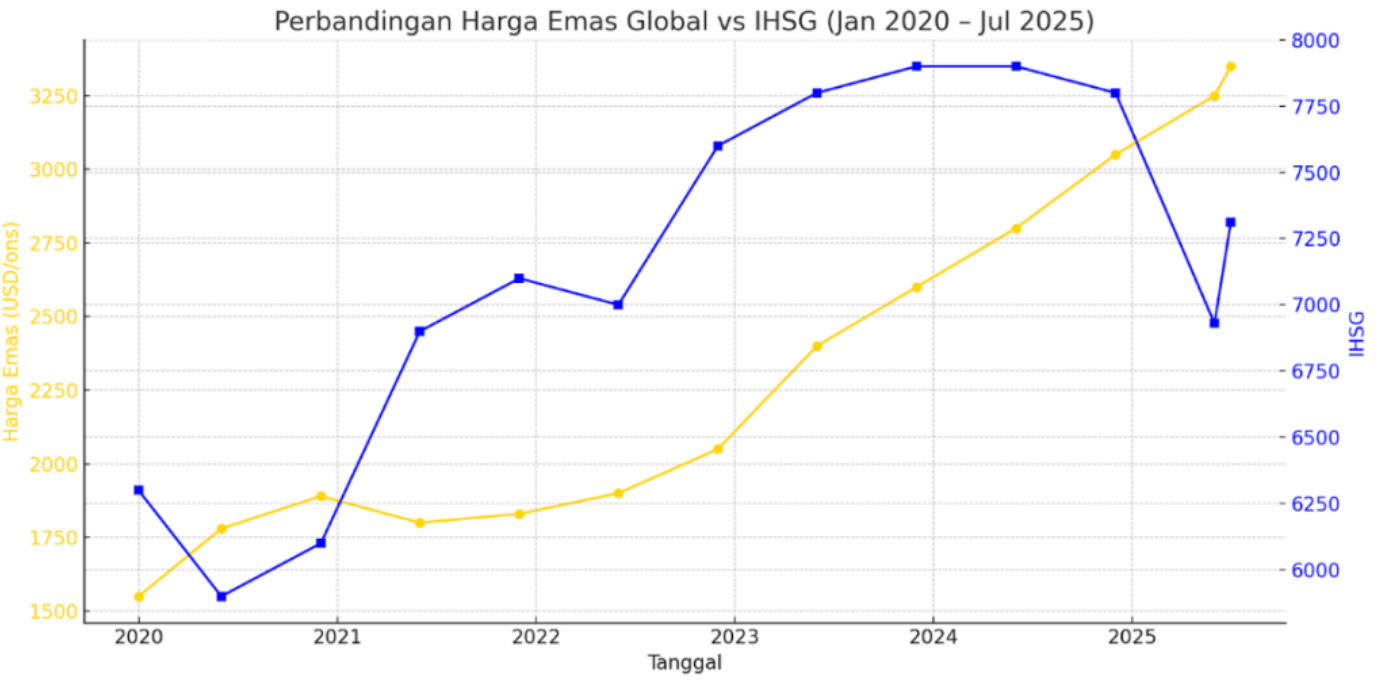

Perang dagang AS dan China menyebabkan terjadinya flight to safety, dan salah satu dampak yang dirasakan oleh pasar keuangan di Indonesia adalah keluarnya arus modal dari pasar Indonesia ke aset safe-haven seperti emas dan obligasi pemerintah AS. Lebih dari itu, arus modal yang keluar secara masif dan kolektif ini membuat IHSG mengalami trading halt dua kali, dari tahun 2020 hingga 2025 lebih tepatnya pada tanggal 12 Maret 2020 dan 8 April 2025. Walaupun pada dasarnya trading halt yang pertama disebabkan oleh pandemi Covid-19, namun yang kedua murni karena pengumuman perdana tarif impor masuk ke Amerika Serikat oleh Presiden Donald Trump pada 2 April 2025, yang menyebabkan IHSG trading halt pada hari pertama pembukaan setelah pengumuman tarif tersebut. Selain itu, Rupiah juga mengalami depresiasi terhadap USD yang tergolong sebagai aset safe-haven, akibat dari peningkatan permintaan terhadap Dolar AS. Dampak lainnya adalah penurunan foreign investment di Indonesia, seperti diketahui jika China merupakan salah satu mitra dagang utama Indonesia, bahkan data dari Observatory Economic Complexity menggambarkan bahwa China adalah negara tujuan ekspor terbesar untuk Indonesia, sebesar USD 64,93 Miliar pada 2023. Jika industri di China mengalami gangguan akibat tarif tinggi yang diberikan oleh AS, maka perusahaan-perusahaan di China juga akan mengurangi kuantitas produksinya dan menunda investasi baru di negara-negara lain, termasuk Indonesia.

Sektor ekspor Indonesia juga terdampak oleh perang tarif oleh kedua negara tersebut. Hal ini dibuktikan oleh penurunan Net export Indonesia yang signifikan dari Maret ke April, sebesar 96.33%. Kondisi ini utamanya didorong oleh penurunan ekspor Indonesia yang tembus 2.5 triliun USD MoM. Selain daripada itu, perang dagang mengindikasikan peningkatan tensi ketidakpastian global, yang menekan permintaan dunia, termasuk produk unggulan ekspor Indonesia, seperti mineral, batu bara, besi dan baja, yang pada akhirnya berdampak pada jatuhnya nilai ekspor Indonesia.

Grafik 3: Data Historis Harga Emas dan Pergerakan IHSG 1 Januari 2020 – 1 Juni 2025

Kesimpulan

Dalam era geopolitik yang semakin tidak pasti, risiko geopolitik meningkatkan ketidakpastian ekonomi yang berdampak pada arus modal dan investasi di pasar keuangan. Oleh sebab itu, GPR menjadi indikator penting yang harus diperhatikan oleh investor. GPR dapat memperbesar bid-ask spread dan menurunkan volume perdagangan, yang berujung pada menyusutnya likuiditas pasar. Eskalasi ketegangan geopolitik mempengaruhi psikologis investor, yang cenderung reaktif dan emosional terhadap berita-berita terbaru. Kondisi ini mendorong terjadinya flight-to-safety, yaitu perpindahan dana ke aset safe haven dari instrumen-instrumen yang lebih berisiko. Tak hanya itu, GPR juga memperlambat rantai pasok dan perdagangan global, dan menciptakan iklim bisnis menjadi kurang baik. Dengan demikian, memahami GPR merupakan hal yang penting dalam menyusun portofolio investasi.

Daftar Pustaka

Fiorillo, P., Meles, A., Pellegrino, L. R., & Verdoliva, V. (2023, January 3). Geopolitical risk and stock liquidity. 8. https://doi.org/10.1016/j.frl.2023.103687

Humairo, A., & Panuntun, B. (2023, January 25). Perilaku Overconfidence, Loss Aversion, dan Herding Bias dalam Pengambilan Keputusan Investasi Pasar Modal pada Generasi Z. 1(6), 213-226.

Kartini, & Nugraha, N. F. (2015, Mei). Pengaruh Illusions of Control, Overconfidence dan Emotion Terhadap Pengambilan Keputusan Investasi Pada Investor di Yogyakarta. 4(2), 115-123.

Novwedayaningayu, H. C., & Saputri, C. K. (2020, Juli 15). Peran Bias Availability dan Bias Representativeness Dalam Keputusan Investasi. 2(1), 25-31.

Putri, M. A. (2021, October 23). Pengaruh Overconfidence, Loss Aversion, dan Herding Terhadap Keputusan Investasi Emas Era Tahun Pertama Pandemi Covid-19. Pengaruh Overconfidence, Loss Aversion, Dan Herding Terhadap Keputusan Investasi Emas Era Tahun Pertama Pandemi Covid-19.

Rahawarin, F. R. (2023, February 24). The Effect of Loss Aversion Bias and Regret Aversion Bias on Financial Decisions with Financial Literacy as an Intervening Variable. 3(1), 24-37. 10.47153/afs31.5512023

Rahayu, A. D., Putra, A., Oktaverina, C., & Ningtyas, R. A. (2019, November). Analisis Faktor Faktor Determinan dan Perilaku Herding di Pasar Saham. IMAGE, 8(2), 45-59.

Regret Aversion Bias dan Risk Tolerance Investor Muda Jakarta dan Surabaya. (2008, September). Jurnal Manajemen Dan Kewirausahaan, 10(2), 163-168. https://doi.org/10.9744/jmk.10.2.pp.%20163-168

Setiawan, Y. C., Atahau, A. D. R., & Robiyanto. (2018, Agustus 16). Cognitive Dissonance Bias, Overconfidence Bias dan Herding Bias dalam Pengambilan Keputusan Investasi Saham. AFRE (Accounting and Financial Review). http://dx.doi.org/10.26905/afr.v1i1.1745

Tan, Cavlak, Cebeci, & Güneş. (2022). The Impact of Geopolitical Risk on Corporate Investment: Evidence from Turkish Firms. Indonesian Capital Market Review, 14(1), 16-32. https://doi.org/10.21002/icmr.v14i1.1138

Umairoh, P. (2012, Desember 12). Cognitive Bias dan Emotional Bias dalam Pengambilan Keputusan Investasi Portofolio.

Yilmazkuday, H. (2024, June). Geopolitical risk and stock prices. European Journal of Political Economy. https://doi.org/10.1016/j.ejpoleco.2024.102553

Written by:

Investment Studies Division

Ahmad Faiz Ali

Satya Damba Pramudita

Andreas M K Simanjuntak

Published by:

Operation and Infrastructure Division

Nadhifa Raihani