Published on August 7th, 2023

Profit to Profit Lending: When Leveraging Comes in Both Ways?

Pendahuluan

Perkembangan fintech di negara Indonesia mengalami perkembangan yang cukup pesat. Seiring perkembangan zaman teknologi maka industri Fintech berkembangan semakin cepat tentunya. dengan elaborasi keuangan tradisional dengan sistem informasi menjadi salah satu keunggulan Fintech tentunya. Fintech juga memiliki peran penting dalam meningkatkan inklusi keuangan, di mana orang dan bisnis yang sebelumnya tidak dapat dijangkau oleh lembaga keuangan tradisional sekarang dapat memperoleh layanan keuangan yang aman dan terjangkau. Hal ini membantu mengurangi kesenjangan layanan keuangan antara masyarakat dan memungkinkan lebih banyak orang untuk berpartisipasi dalam kegiatan ekonomi.saat ini model bisnis fintech mencakup pembiayaan, pembayaran, manajemen kekayaan, pasar modal, dan layanan asuransi.

Salah satu produk yang ditawarkan oleh Fintech adalah Peer-to-Peer Lending (P2P). P2P merupakan praktik pendanaan antara individu yang tidak terkait satu sama lain (mitra) tanpa melibatkan bank komersial. P2P Lending dilakukan secara online melalui berbagai platform pinjaman dan alat pengecekan kredit yang dikembangkan sendiri oleh perusahaan P2P Lending (Wang et al., 2015). Singkatnya P2P Lending merupakan sarana yang bertindak sebagai perantara yang menghubungkan peminjam dan para pemberi pinjaman dengan proses yang efisien dan inklusif yang menjadi solusi keuangan, terutama bagi para pelaku UMKM.

Peer to Peer Lending’s Potential Advancement

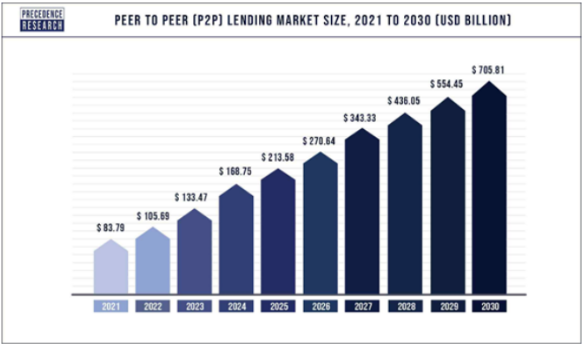

Sejak pertama kali kedatangannya ke sektor finansial, fintech Peer to Peer Lending (P2P) ini memang menunjukkan adanya pergerakan yang dapat dikatakan cukup baik dari segi sentimen untuk masa mendatang. Bahkan, berdasarkan riset yang dilakukan oleh Precedence Research, penilaian pasar terhadap Peer to Peer Lending (P2P) dinilai setara dengan $83.79 miliar pada tahun 2021. Kemudian juga diproyeksikan akan meningkat 842% pada tahun 2030 menjadi sebesar $705.81 miliar. Proyeksi yang sangat tinggi tersebut menandakan bahwa saat ini memang fintech P2P Lending sedang menunjukkan eksistensinya secara global.

Jika ditelaah, terdapat berbagai survei yang mengeluarkan statement berbeda terhadap potensi pertumbuhan fintech P2P Lending di masa mendatang. Bahkan terdapat penelitian lain yang memproyeksikan nilai fintech P2P Lending pada tahun 2030 akan lebih besar dibanding yang diproyeksikan oleh Precedence Research. Hal tersebut menunjukkan bahwa kemungkinan pada 2030 sudah akan ada lonjakan yang besar pada sektor fintech P2P Lending.

Gambar 1. Grafik Market Size P2P 2021 to 2030

Sumber: Precedence Research

Kembali lagi mengenai potensi pertumbuhan dari fintech P2P Lending ini, secara global, forecast dari pemanfaatan P2P Lending ini meningkat. Secara nasional, berdasarkan data statistik fintech lending yang dikeluarkan oleh Otoritas Jasa Keuangan (OJK), per Juni 2023, akumulasi jumlah dana yang diberikan oleh pemberi pinjaman sejak seluruh perusahaan penyelenggara didirikan adalah sekitar Rp639 miliar. Sedangkan, untuk penyaluran dana pada bulan Juni 2023 ada pada kisaran Rp19 miliar. Jika merujuk pada riset yang dilakukan oleh OJK, jumlah penyelenggara fintech P2P Lending di Indonesia per 9 maret 2023 adalah sejumlah 102 perusahaan yang sudah berizin dan terdaftar. Jika melihat dari sisi jumlah penyelenggara yang berizin dan terdaftar di OJK memang cenderung menurun jika dibandingkan tahun 2019 yang berjumlah 164 perusahaan. Sama halnya dengan instrumen lainnya, ada yang memiliki kinerja baik dan ada yang memiliki kinerja kurang baik. Perusahaan yang sudah tidak lagi terdaftar dalam data OJK, artinya tidak memenuhi persyaratan OJK terkait hal-hal yang berkaitan dengan syarat menjadi penyelenggara P2P Lending.

Apabila melihat dari sisi kemudahan yang ditawarkan fintech P2P Lendingini, khususnya di Indonesia, fintech P2P Lending dianggap mempermudah bagi sektor yang tidak memiliki privilege dalam hal bankable loan seperti sektor Usaha Mikro Kecil Menengah (UMKM). Maksudnya adalah dari segi pendanaan bagi sektor UMKM, cukup sulit untuk menembus persyaratan-persyaratan peminjaman dana pada sistem perbankan biasa. Maka dari itu, adanya fintech P2P Lending ini dianggap sebagai sarana yang dapat membantu terwujudnya inklusi keuangan. Sementara itu, kemajuan teknologi dianggap sebagai faktor internal pendorong kemajuan fintech P2P Lending karena teknologi akan terus berkembang. Tren dari fintech P2P Lending di Indonesia dapat dilihat dari bagaimana mudahnya mengajukan pinjaman dan juga memberi pinjaman. Kemudian dari sektor fintechnya itu sendiri yang mengintegrasikan data dengan big data membuat alur kerja lebih sederhana membuat trend di masa mendatang berpotensi baik.

P2P Lending as an Investment Product

Perkembangan P2P Lending ini tidak terlepas dari adanya sentimen masyarakat terhadap produk yang dianggap sebagai alternatif berinvestasi. Anggapan tersebut bukan hanya sekadar anggapan biasa, melainkan hal yang memang faktual terjadi pada fintech P2P Lending. Bagi para investor, mengejar return yang tinggi tentunya menjadi sebuah keharusan yang selalu menjadi acuan investor sebelum berinvestasi. Sebagai alternatif produk investasi, fintech P2P Lending dianggap memberikan return yang lebih tinggi jika dibandingkan dengan produk investasi lainnya. Namun, permasalahannya adalah tidak semua hal tentang P2P Lending ini benar-benar dalam artian positif. Masih terdapat banyak risiko yang tentunya harus menjadi pertimbangan sebelum para investor memutuskan menginvestasikan uangnya atau tidak. Terdapat dua anggapan terhadap fintech P2P Lending ini sebagai produk investasi, yakni.

Pro’s to P2P Lending

Produk ini dianggap sebagai alternatif solusi yang menjanjikan, baik bagi para lenders maupun bagi para borrowers. Dapat dikatakan, P2P Lending menjadi jalan bagi borrowers yang sedang membutuhkan dana, tepatnya bagi para borrowers yang membutuhkan dana dalam waktu singkat dan tidak punya akses untuk melakukan pinjaman ke bank dan juga lenders yang tertarik untuk meminjamkan dananya sebagai bentuk investasi dengan harapan akan mendapat return konstan setiap bulannya. Jika melihat sudut pandang investor, P2P Lending ini merupakan solusi untuk mendapatkan passive income yang jelas. Hal itu dikarenakan bunga yang ditawarkan oleh platform penyedia dana peminjam P2P ini, anggap saja xxx sudah jelas berapa bunga yang dapat dihasilkan tiap bulannya dari pembayaran yang akan diterima oleh investor dari borrower.

Selain itu, faktor lain yang dapat mendukung adanya P2P ini sebenarnya adalah low barrier to entry. Tidak sulit untuk memasuki pasar. Artinya para investoryang ingin menginvestasikan uangnya melalui platform fintech P2P Lending, tidak sulit untuk masuk. Tidak ada hambatan seperti hambatan-hambatan yang ada pada sektor lainnya. Jika dibandingkan dengan saham, tentu terdapat perbedaan penilaian dari kedua produk ini. Saham pergerakannya tidak stabil, return yang diperoleh dari saham juga tidak stabil tergantung kemana harga saham tersebut bergerak. Sedangkan P2P Lending memiliki pergerakan yang jelas dengan return yang jelas dan akan diterima tiap bulan sampai jangka waktu pinjaman selesai.

P2P Lending juga mendukung adanya strategi diversification portofolio. Maksudnya adalah return yang diharapkan oleh investor tentunya tinggi. Bagaimana cara mendapatkan return yang lebih tinggi? Dengan meminjamkan dana pada beberapa pihak yang berbeda, dengan rate p.a yang berbeda. Dengan begitu, investor kemungkinan akan mendapatkan keuntungan yang lebih besar.

Con’s to P2P Lending

Jika terdapat anggapan positif, maka tentu akan ada pula pihak yang beranggapan negatif tentang keberadaan fintech P2P Lendingsebagai produk investasi. Meskipun teknologi dianggap sebagai pendorong fintech P2P Lending ini akan terus maju, kenyataannya terdapat anggapan negatif terhadap teknologi itu sendiri. Para investor dianggapterancam akan adanya fraud jika menginvestasikan uangnya melalui platform fintech P2P Lendingini. Hal tersebut memang harus menjadi sesuatu yang perlu dipertimbangkan. Kemudian, biaya yang cukup signifikan dikenakan kepada para investoroleh penyelenggara platformjuga dianggap sebagai salah satu kelemahan. Selanjutnya, terdapat hal yang harus diperhatikan kembali bagi para lenders/investors, yaituadanya fakta bahwa uang yang sudah dipinjamkan kepada para borrowers artinya bukan lagi menjadi aset yang liquid; dalam artian tidak dapat dengan cepat digunakan ketika diperlukan. Investorhanya akan mendapatkan uangnya ketika borrowers membayar. Jika borrowers belum membayar, maka lenders tidak akan mendapat apa-apa. Kemudian muncul lagi konsiderasi lain: apakah ada jaminan bahwa para borrowers akan dapat melunasi hutangnya?

P2P Lending vs. Capital Market Products in Investor’s Spectacle

Karakteristik yang dimiliki peer-to-peer lending sebagai produk investasi mempunyai kesamaan dalam beberapa aspek dengan produk investasi di pasar modal. P2P Lending mempunyai karakteristik unik yang membawa potensi return yang menarik. Jika dibandingkan dengan produk dalam pasar modal, P2P Lending dapat menghasilkan return lebih tinggi melalui repayments beserta bunga yang telah ditetapkan. Katakan rata-rata annual return yang dihasilkan dalam berinvestasi di pasar modal adalah 8%, P2P dapat menghasilkan return sebesar 10-12% yang bersifat tetap (fixed). Namun, tidak ada produk investasi yang bebas dari risiko. P2P tetap mempunyai kemungkinan akan losing principal.

Adapun aspek-aspek lain yang perlu dipertimbangkan dalam memilih berinvestasi dalam berinvestasi dengan P2P Lending dengan produk pasar modal: yaitu profil risk & return, likuiditas, regulasi, dan juga peluang untuk diversifikasi. Investor juga perlu memperhatikan yaitu adanya cost dalam P2P Lending. Profil risiko yang sangat berkaitan dengan P2P Lending adalah risiko kredit (credit risk), di mana adanya kemungkinan peminjam tidak dapat mengembalikan utang beserta bunga. Investor dapat melakukan manajemen risiko dengan meninjau credit history serta penilaian peminjam berupa credit grades yang dihitung dari debt-to-income ratio, jika peminjam berupa ventura atau perusahaan kecil. Jaminan (collateral) juga menjadi aspek risiko yang perlu diperhatikan, karena dalam P2P Lending. Nyatanya, hanya sedikit dari peminjam yang memberikan jaminan saat melakukan P2P Lending, sehingga tinggi risiko untuk risiko jika peminjam tidak dapat mengembalikan utangnya.

Dalam aspek likuiditas, investor sulit untuk memitigasi risiko yang ditimbulkan oleh P2P Lending. Hal tersebut dapat dilihat pada perbedaan sistem antara obligasi dan P2P Lending. Ketika berinvestasi dengan obligasi, saat kondisi pasar lesu, mereka masih dapat menjual obligasi tersebut sebelum jatuh tempo untuk menghindari capital losses. Berbeda halnya dengan obligasi, pada P2P Lending ini, hampir tidak ada pasar sekunder khusus sehingga menjadikan produk tersebut diciptakan untuk proposisi buy & hold saja.

Aspek terakhir dapat dilihat dari diversifikasi, P2P Lending masih dapat bersaing dengan produk investasi lainnya. Adanya credit rating memungkinkan investor untuk menetapkan proporsi jumlah yang diinvestasikan pada utang yang berbeda, dengan tingkat risiko yang berbeda juga. Secara umum, semakin besar risiko yang bersedia ditanggung, semakin besar potensi return yang didapatkan. Meskipun dengan fokus hanya pada credit rating teratas dapat mengurangi risiko, hasilnya akan kurang signifikan dibandingkan jika beralih ke beberapa pinjaman dengan credit rating yang lebih rendah.

Similarities with Corporate Bonds

Pada bagian sebelumnya, terdapat kesamaan dan perbedaan antara P2P dengan produk pasar modal. Contohnya dapat dibandingkan dengan Obligasi Korporasi, atau biasa dikenal sebagai corporate bonds. Corporate Bonds adalah instrumen keuangan berupa surat utang yang diterbitkan oleh lembaga keuangan seperti bank, institusi non-bank keuangan, pemerintah, atau perusahaan swasta. Surat utang ini dikeluarkan dengan denominasi dalam mata uang Rupiah atau USD, dan memiliki jangka waktu penyelesaian yang ditentukan sebelumnya.

Kedua produk mempunyai profil risiko berbentuk credit risk. Namun berbeda dengan P2P Lending, bahwa corporate bond telah melewati proses yang dinamakan sekuritisasi agar obligasi tersebut dapat diperjualbelikan lagi di pasar sekunder. Selain itu, credit rating yang tertera pada obligasi juga dapat menjadi acuan yang relatif lebih akurat, karena data historis debt-to-equity perusahaan tercatat jelas di laporan keuangan dari tahun ke tahun. Selain itu, obligasi juga harus mempunyai jaminan yang mengurangi tingkat risiko dalam pemilihan alternatif dalam berinvestasi.

Perbedaan juga terdapat dalam pola repayment atau pelunasan utang. Obligasi pada umumnya menetapkan fixed interest yang dibayar tiap periode, lalu membayar utang utama pada tanggal jatuh tempo, sehingga stream of income dari obligasi korporat dapat diprediksi oleh investor. Sedangkan P2P Lending, meskipun sudah dijelaskan dapat membawa return yang tinggi (10-12%), tentunya juga membawa risiko yang tinggi juga, yang dicerminkan oleh mekanisme pinjam-meminjam tanpa penengah seperti obligasi, maka investor harus selalu siap menghadapi skenario terburuk.

Conclusions

P2P adalah praktik pendanaan yang dimana individu meminjam dan memberi pinjaman bank. fintech P2P Lending merupakan sarana alternatif yang mempermudah sektor UMKM untuk mendapatkan pinjaman selain dari bank komersial. Meskipun dianggap sebagai alternatif investasi dengan potensi return lebih tinggi, ada risiko yang harus dipertimbangkan sebelum berinvestasi pada P2P.

P2P memang memberikan solusi bagi peminjam yang membutuhkan dana cepat tanpa akses ke bank komersial yang cenderung sulit dalam bidang administratif dan bagi para pemberi pinjaman dapat menjadi wadah untuk investasi dengan harapan return yang konsisten. Namun, kasus penutupan terhadap P2P Ilegal dan potensi celah untuk melakukan kecurangan menimbulkan kekhawatiran bagi investor.

Maka dengan teknologi yang terus berkembang, P2P Lending bisa menjadi alternatif menarik untuk inklusi keuangan, tetapi para investor harus mengenali profil risk & return, likuiditas, regulasi, dan juga peluang untuk diversifikasi sehingga dapat waspada dan hati-hati dalam memilih platform P2P dan memahami risiko sebelum memutuskan berinvestasi pada P2P. Diperlukan kebijakan dan regulasi yang tepat dan kesadaran perlindungan bagi semua pihak adalah kunci dalam mengembangkan P2P Lending secara berkelanjutan.

Referensi

Bondora. (2020, August 17). Diversification: Why your investments can’t live without it. Bondora. Retrieved June 28, 2023, from https://www.bondora.com/blog/diversification-why-your-investments-cant-live-without-it/

SE, S. W. (2019). IMPLEMENTASI PEER TO PEER LENDING DI INDONESIA, LAYANAN PEMBIAYAAN BERBASIS FINANCIAL TECHNOLOGY. Jurnal Ilmiah Mahasiswa FEB, 8(1).

Bondora. (2022, February 25). P2P Lending: Pros, Cons, and How it Compares to Other Investments. Bondora. Retrieved June 28, 2023, from https://www.bondora.com/blog/p2p-lending-pros-cons-and-how-it-compares-to-other-investments/

GlobeNewsWire. (2023, Januari 11). P2P Lending Market Size to Touch USD 804.2 Billion by 2030, Says Acumen Research and Consulting. globenewswire.com. Retrieved Juni 26, 2023, from https://www.globenewswire.com/news-release/2023/01/11/2586809/0/en/P2P-Lending-Market-Size-to-Touch-USD-804-2-Billion-by-2030-Says-Acumen-Research-and-Consulting.html#:~:text=The%20global%20P2P%20lending%20market,total%20p2p%20lending%20market%20size.

Otoritas Jasa Keuangan. (n.d.). Transformasi Layanan Keuangan dengan Fintech. Sikapiuangmu. Retrieved Juni 27, 2023, from https://sikapiuangmu.ojk.go.id/FrontEnd/CMS/Article/10378

Otoritas Jasa Keuangan. (2023, Maret 15). Penyelenggara Fintech Lending Berizin di OJK per 9 Maret 2023. ojk.go.id. Retrieved Juni 27, 2023, from https://ojk.go.id/id/kanal/iknb/financial-technology/Pages/Penyelenggara-Fintech-Lending-Berizin-di-OJK-per-9-Maret-2023.aspx

Precedence Research. (n.d.). Peer to Peer (P2P) Lending Market. precedencereport.com. Retrieved Juni 26, 2023, from https://www.precedenceresearch.com/peer-to-peer-lending-market

Shafiec. (2023, February 15). Fintech P2P Lending, Solusi Pendanaan Bagi Masyarakat Unbankable – Shafiec. Shafiec. Retrieved July 29, 2023, from https://shafiec.unu-jogja.ac.id/2023/02/fintech-p2p-lending-solusi-pendanaan-bagi-masyarakat-unbankable/

UOB. (n.d.). Retail Corporate Bonds | Global Markets. UOB Indonesia. Retrieved July 29, 2023, from https://www.uob.co.id/corporate/global-markets/bonds-and-structured-products/Retail-Corporate-Bonds.page

YieldStreet. (2023, March 8). Investing in Peer-to-Peer Lending: Risks and Rewards. Yieldstreet. Retrieved July 29, 2023, from https://www.yieldstreet.com/blog/article/peer-to-peer-lending-investing-guide/

Written by:

Research and Development Division

Ajeng Harsa Dwi Astuti

ajeng.harsa@ui.ac.id

Daffa Dzakwan Jamal

daffa.dzakwan@ui.ac.id

Muhammad Qaishar

muhammad.qaishar@ui.ac.id

Published by:

Operation and Infrastructure Division

Adhimas Arbita Naufal

adhimas.arbita@ui.ac.id